Взаимодействие страхователя с фсс и фнс в переходный период Взаимодействие с фондом социального страхования

В целях реализации Указа Президента РФ от 15.01.2016 № 13 приняты Федеральные законы от 03.07.2016 № 243-ФЗ и от...

Ранее в одной из статей мы рассказывали о решении некоторых проблем, которые возникают у налоговых агентов по НДФЛ (см. « »). Сегодня мы подробно остановимся на ситуации с излишне удержанным налогом. Как бухгалтер должен действовать, обнаружив излишне удержанные суммы? Кому и в какие сроки следует сообщить о переплате? Как правильно вернуть работнику деньги? Давайте разбираться.

Первым делом бухгалтер, который обнаружил факт излишнего удержания НДФЛ у сотрудников, должен известить их об этом. Налогового кодекса устанавливает для этого четкий срок, равный 10 рабочим дням с момента обнаружения факта «переудержания». А вот форма для такого уведомления, к сожалению, не установлена. На наш взгляд, бухгалтер может пользоваться приведенным ниже образцом.

На бланке организации ООО «Роза ветров»

27.10.2014 № 08-б/кадры Старшему инженеру отдела БВО

Иванченкову П.И.

Извещение

о факте излишнего удержания налога и сумме излишне удержанного налога

Уважаемый Петр Игоревич, в соответствии с пунктом 1 Налогового кодекса РФ сообщаем Вам о том, что 25 ноября 2014 г. бухгалтерией ООО «Роза ветров» выявлен факт излишнего удержания из выплаченных Вам в сентябре с. г. доходов налога на доходы физических лиц. Сумма излишне удержанного налога составила 1023 (одну тысячу двадцать три) рубля.

Одновременно сообщаем, что Вы имеете право обратиться в бухгалтерию ООО «Роза ветров» с заявлением на возврат данной суммы в порядке, предусмотренном Налогового кодекса РФ.

Директор Савченко И. С. Савченко

Направив работнику подобное извещение, работодатель больше никаких действий предпринимать не обязан. Теперь инициативу должен проявить работник. Ему следует обратиться к налоговому агенту с заявлением на возврат излишне удержанной суммы налога. Срок на составление подобного заявления Налоговый кодекс не устанавливает, но логично предположить, что тянуть более трех лет, установленных НК РФ в качестве общего срока для возврата налога, не стоит. Да, наверное, на практике подобных проволочек со стороны работника и не бывает.

Что должно быть указано в заявлении? Во-первых, ФИО и должность работника, а также наименование организации-адресата заявления. Заявление пишется на имя руководителя организации, т.к. именно он выступает от имени налогового агента в налоговых правоотношениях. Во-вторых, четко выраженное желание вернуть излишне удержанную сумму налога. В-третьих, сумма налога, подлежащая возврату, и, наконец, банковские реквизиты для ее перечисления. Обратите внимание: НДФЛ всегда возвращается только путем безналичного перечисления, даже если заработную плату (иной доход, с которого был излишне удержан налог) сотрудник получает наличными в кассе.

Чтобы работники не фантазировали, сочиняя заявление, можно предложить им использовать готовую форму, сделав ее можно сделать приложением к приведенному выше извещению.

Директору ООО «Роза ветров» Савченко И.С.

от старшего инженера отдела БВО

Иванченкова П.И.

Заявление

о возврате излишне удержанной суммы налога

В соответствии с п. 1 ст. 231 Налогового кодекса РФ прошу осуществить возврат излишне удержанного из моей заработной платы за сентябрь с.г. налога на доходы физических лиц в размере 1023 (одной тысячи двадцати трех) рублей. Возврат прошу произвести по следующим реквизитам:

Наименование банка: Краснодарское ОСБ № 8627 Сбербанка России

Местонахождение банка: г. Краснодар

к/с 30101810300000000987

БИК 044705987

ИНН банка 2193001987

счет 42307.810.8.1212.4823987

Ф.И.О.: Иванченков Петр Игоревич

Итак, правильно оформленное заявление получено. Теперь надо перечислить работнику деньги. На это НК РФ отводит работодателю целых три месяца, указывая при этом, что деньги можно взять из текущих платежей по НДФЛ. Причем, не обязательно у этого конкретного сотрудника — средства для возврата можно взять из общей суммы НДФЛ, удержанного данным налоговым агентом. Это позволяет произвести возврат как в ситуациях, когда работнику выплат в ближайшие месяцы не будет, так и в случаях, когда сумма НДФЛ, подлежащая удержанию у работника, меньше возвращаемой.

Еще один важный для бухгалтера момент: при таком варианте возврата налога уведомлять о произведенной операции налоговую инспекцию не нужно (см. письмо Минфина России от 18.10.13 № 03-04-06/43608; « »). Таким образом, алгоритм возврата прост: излишне удержанная сумма налога изымается из очередного платежа в бюджет и перечисляется на счет, указанный в заявлении работника. Понятно, что всю документацию по этой операции нужно подшить и хранить на случай возникновения претензий у налоговиков.

Рассмотренный вариант подходит к большинству ситуаций, однако на практике, как говорится, возможны варианты. Так, у небольших организаций может быть ситуация, когда налога к уплате в бюджет нет. В таком случае Налоговый кодекс предусматривает механизм возврата НДФЛ из бюджета на счет налогового агента для выплаты его сотруднику. Такой возврат проводится в порядке НК РФ, то есть так же, как и возврат любого другого налога — по заявлению налогового агента. К этому заявлению НК РФ требует приложить выписку из регистра налогового учета за соответствующий налоговый период и документы, подтверждающие излишнее удержание и перечисление суммы налога в бюджет. Отдельно заметим, что в описанном случае НК РФ допускает возможность компенсации излишне удержанной суммы за счет средств агента и уже последующее получение агентом этой суммы из бюджета. То есть, несмотря на то, что НК РФ отводит на возврат денег работнику три месяца (и возврат НДФЛ из бюджета в порядке НК РФ в эти сроки должен уложиться), работодатель может пойти навстречу сотруднику и выплатить ему деньги раньше, не дожидаясь возврата НДФЛ из бюджета.

Как и из любого правила, в порядке возврата «лишнего» НДФЛ тоже есть исключения, когда работодатель не имеет права возвращать деньги работнику и последнему нужно обращаться за «своими кровными» в налоговую инспекцию.

Первое такое исключение связано с видом переплаты. Она может образоваться не только вследствие ошибки, но и из-за смены статуса самого работника с нерезидента на резидента. В таком случае пересчет налога и возврат проводится через инспекцию (п. 1.1. НК РФ). Соответственно, о таких «переплатах» работника уведомлять не нужно, равно как и принимать к исполнению его заявление о возврате подобных сумм.

Второе исключение связано с налоговым агентом, точнее с его отсутствием. В таком случае работник тоже должен обращаться за возвратом денег в налоговую инспекцию. Тут нужно помнить, что налог всегда возвращает тот же агент, что его удержал. Это значит, что если работник переводился внутри группы из компании в компанию с последующей ликвидацией одной из них, то вернуть налог «за ликвидированную» компанию нельзя.

Излишне удержанный НДФЛ возвращается налоговым агентом физлицу по заявлению последнего. Поскольку до 1 января 2011 г. в п. 1 ст. 231 НК РФ не были прописаны ни процедура, ни сроки возврата НДФЛ из бюджета, на практике у налоговых агентов возникали сложности. Кроме того, контролирующие органы и арбитражные суды подходили к решению данного вопроса по-разному. В одних разъяснениях говорилось, что налоговый агент должен вернуть налог физическому лицу (по его заявлению) и только после этого обратиться за переплатой в налоговый орган. При этом возврат путем зачета в счет будущих платежей в бюджет по другим физическим лицам произвести нельзя (Письма Минфина России от 11.05.2010 N 03-04-06/9-94 , от 25.08.2009 N 03-04-06-01/222 , от 14.01.2009 N 03-04-05-01/5). В других разъяснениях содержалась противоположная позиция: налоговый агент может осуществить возврат путем проведения зачета в счет будущих платежей (Письма Минфина России от 11.05.2010 N 03-04-06/9-94 , от 11.08.2005 N 03-05-01-04/263).

Теперь в п. 1 ст. 231 НК РФ подробно расписан порядок возврата излишне удержанных налоговым агентом сумм НДФЛ. В соответствии с ним физлицо обращается к налоговому агенту с письменным заявлением о возврате излишне удержанного налога. При этом налоговый агент обязан сообщать налогоплательщику об излишнем удержании налога и его сумме в течение десяти дней со дня обнаружения этого факта. Вернуть налог следует в течение трех месяцев со дня получения заявления физлица. Возврат возможен за счет предстоящих платежей как по самому налогоплательщику, так и по иным работникам, с доходов которых налоговый агент удерживает НДФЛ. Возвращаемая сумма налога перечисляется на указанный в заявлении счет налогоплательщика. Если срок возврата налога нарушен, налоговый агент должен за каждый день просрочки начислить проценты на сумму невозвращенного НДФЛ (исходя из ставки рефинансирования ЦБ РФ) в пользу физлица.

Излишне удержанный и перечисленный НДФЛ инспекция возвращает налоговому агенту в порядке, установленном ст. 78 НК РФ. При этом вместе с заявлением на возврат налоговый агент должен представить в инспекцию выписку из регистра налогового учета, который ведется в соответствии с п. 1 ст. 230 НК РФ. Кроме того, теперь в п. 1 ст. 231 НК РФ закреплена возможность возврата физлицу излишне удержанного НДФЛ до момента получения данной суммы налоговым агентом из бюджета. Налоговый агент может осуществить возврат за счет собственных средств. Отметим, что и ранее Минфин России (Письмо от 03.04.2009 N 03-04-06-01/76) не был против более раннего возврата налога работнику (до получения денег из бюджета), то есть тоже за счет средств налогового агента.

В порядке п. 1 ст. 231 НК РФ излишне удержанный у работника НДФЛ возвращается также в случае, если налог был неправомерно удержан после того, как налоговый агент получил заявление физлица о предоставлении имущественного вычета. Соответствующее дополнение внесено в ст. 220 НК РФ, и оно также вступило в силу с 1 января 2011 г.

Особый порядок возврата НДФЛ предусмотрен в случае перерасчета, если физлицо приобрело статус налогового резидента РФ. В такой ситуации возврат производит не налоговый агент-работодатель, а налоговая инспекция. Для этого налогоплательщик подает в инспекцию по окончании налогового периода декларацию и документы, подтверждающие его статус, и налоговый орган возвращает налог в порядке, предусмотренном ст. 78 НК РФ (п. 1.1 ст. 231 НК РФ). Данный порядок рассмотрен в Письме Минфина России от 28.10.2010 N 03-04-06/6-258.

Следует отметить, что новая процедура может оказаться невыгодной физическим лицам, приехавшим на работу в Россию. Это связано с тем, что налоговыми резидентами признаются физлица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ). Для их доходов установлена ставка в размере 13 процентов (п. 1 ст. 224 НК РФ). Доходы же физлиц, не являющихся налоговыми резидентами РФ, облагаются по ставке 30 процентов (п. 3 ст. 224 НК РФ). Определение налогового статуса производится на каждую дату выплаты дохода (п. 2 ст. 223 , п. 4 ст. 226 и ст. 225 НК РФ). Если статус работника изменяется в течение налогового периода, то организация должна за весь период произвести перерасчет НДФЛ, ранее исчисленного с доходов иностранца по ставке 30 процентов. Налог перерассчитывается по ставке 13 процентов (Письмо ФНС России от 25.06.2009 N 3-5-04/881@).

До 1 января 2011 г. порядок перерасчета налога при изменении статуса физлица не был определен законодательно, и контролирующие органы предлагали различные варианты действий в такой ситуации.

Например, в Письмах Минфина России от 17.07.2009 N 03-04-06-01/176 , от 22.04.2009 N 03-04-06-01/105 и ФНС России от 25.06.2009 N 3-5-04/881@ , от 23.06.2009 N 3-5-04/853@ говорится, что перерассчитывать налог нужно после того, как станет ясно, что статус физлица в текущем налоговом периоде не изменится, либо при окончательном определении статуса по итогам календарного года. Однако позже Минфин России (Письма от 16.04.2010 N 03-08-05 , от 26.03.2010 N 03-04-06/51) указал, что окончательный налоговый статус физлица за налоговый период устанавливается по его итогам. Соответственно, в конце календарного года НДФЛ должен быть перерассчитан полностью за весь период. В любом случае излишне удержанный налог подлежит возврату сотруднику по его письменному заявлению (п. 1 ст. 231 НК РФ). В то же время в Письме Минфина России от 05.05.2008 N 03-04-06-01/115 разъясняется следующее. Если перерасчет налога иностранного работника, ставшего налоговым резидентом РФ, производится с даты, после которой его статус налогоплательщика более измениться не может, налоговый агент вправе зачесть суммы излишне уплаченного НДФЛ в счет предстоящих платежей налогоплательщика по этому налогу. Такой зачет осуществляется до конца календарного года. Если же налог по итогам периода зачтен не полностью, то оставшаяся часть излишне удержанной суммы возвращается физлицу в соответствии со ст. 231 НК РФ.

Приведем пример перерасчета налога при изменении статуса физлица до 1 января 2011 г. Иностранный гражданин, не имеющий статуса налогового резидента РФ, работает в организации с февраля. В апреле пройдет 183 календарных дня фактического пребывания иностранца в России, и он приобретет статус налогового резидента РФ. При выплате ему зарплаты за февраль и март организация должна удержать НДФЛ по ставке 30 процентов. С зарплаты за апрель налог с дохода работника будет удерживаться уже по ставке 13 процентов. Перерассчитать налог за февраль и март, удержанный с сотрудника как с нерезидента, организация сможет в июле (когда статус работника в этом налоговом периоде уже не изменится). Излишне удержанный налог работодатель либо засчитывает до окончания текущего года в счет предстоящих платежей физлица, либо возвращает по заявлению налогоплательщика. При этом даже если работодатель осуществит перерасчет налога в связи с изменением статуса физлица по итогам налогового периода, уже в начале следующего года физлицо получит переплаченные суммы.

С 2011 г. в Налоговом кодексе РФ установлен особый порядок возврата работнику излишне удержанной суммы НДФЛ в связи с приобретением им статуса налогового резидента. Теперь налог перерассчитывается по итогам налогового периода, а за возвратом работник должен обращаться не к налоговому агенту, а в налоговую инспекцию, где он состоит на учете по месту жительства (пребывания). Другими словами, по итогам года налогоплательщик должен подать в инспекцию декларацию и документы, подтверждающие статус налогового резидента (п. 1.1 ст. 231 НК РФ).

Приведем пример возврата (перерасчета) налога при изменении статуса физлица после 1 января 2011 г. Иностранец, который устроился на работу в феврале, а в апреле приобрел статус резидента РФ, сможет получить излишне удержанный НДФЛ за февраль и март, если в следующем году подаст в инспекцию декларацию по месту жительства (пребывания). Срок возврата налога составит четыре месяца с момента подачи декларации, три из которых отводятся на камеральную проверку (п. 2 ст. 88 НК РФ), и один (со дня подачи заявления) - на возврат налога (п. 6 ст. 78 НК РФ). Следовательно, если налогоплательщик обратится в инспекцию с декларацией в январе, вернуть сумму, переплаченную за февраль - март предыдущего года, он сможет только в мае.

Следует отметить, что заявление о возврате налога может быть подано одновременно с декларацией. В этом случае срок для возврата переплаты исчисляется со дня подачи заявления, но не ранее чем с момента завершения камеральной проверки либо момента, когда такая проверка должна быть завершена (п. 11 Информационного письма Президиума ВАС РФ от 22.12.2005 N 98).

Таким образом, новые правила возврата НДФЛ в связи с изменением налогового статуса физлица имеют как положительные, так и отрицательные стороны. В случае изменения статуса сотрудника работодатель с 2011 г. перерасчет и возврат НДФЛ не производит. Иностранным гражданам, чей статус в течение года изменится, вместо подачи работодателю заявления о возврате налога необходимо представить декларацию по НДФЛ и документы, подтверждающие статус налогового резидента, в инспекцию, где они зарегистрированы по месту жительства или пребывания. В результате срок возврата излишне уплаченного налога значительно увеличился. Следовательно, новая процедура возврата НДФЛ в связи с изменением статуса физлица упростила задачу работодателей, но усложнила порядок возврата переплаты налогоплательщикам-иностранцам.

В то же время финансовое ведомство разъяснило, что если работник, ставший резидентом, находится в России более 183 дней в текущем налоговом периоде, то все суммы его вознаграждений облагаются НДФЛ по ставке 13 процентов с начала этого периода. Поэтому налоговый агент должен руководствоваться п. 3 ст. 226 НК РФ. Согласно данной норме НДФЛ необходимо исчислять ежемесячно нарастающим итогом с начала налогового периода применительно ко всем доходам этого периода, облагаемым по ставке 13 процентов, с зачетом уже удержанной суммы налога. Таким образом, по мнению Минфина России, налог, удержанный по ставке 30 процентов с заработной платы работника до приобретения им статуса резидента РФ, засчитывается в счет налога, исчисленного по ставке 13 процентов с доходов, полученных с начала налогового периода. Следовательно, работодатель прекращает удерживать НДФЛ с доходов работника, который стал налоговым резидентом РФ. Если сумма налога, удержанная с начала налогового периода по ставке 30 процентов, будет исчерпана для зачета, налоговому агенту следует возобновить удержание НДФЛ по ставке 13 процентов. Такие разъяснения содержатся в Письмах Минфина России от 21.09.2011 N 03-04-06/6-226 , от 06.09.2011 N 03-04-06/6-204 , от 01.09.2011 N 03-04-06/6-195 , от 12.08.2011 N 03-04-08/4-146 .

Возврат работодателем НДФЛ, удержанного до предоставления сотрудником заявления и уведомления налогового органа о подтверждении права на имущественный вычет

При приобретении или строительстве жилья физлицо вправе получить имущественный вычет не только в инспекции по истечении налогового периода, но и у работодателя до окончания года (п. 2 и п. 3 ст. 220 НК РФ). Для того, чтобы указанный вычет предоставлял работодатель, физлицу нужно получить в инспекции по месту жительства уведомление о подтверждении права налогоплательщика на имущественный вычет (форма уведомления утверждена Приказом ФНС России от 25.12.2009 N ММ-7-3/714@). При наличии такого уведомления физлицо обращается к работодателю с заявлением о предоставлении вычета. Если эти документы сотрудник подает в течение налогового периода, а не в январе, перед работодателем встает вопрос: с какого момента не удерживать НДФЛ - с начала года или с месяца обращения работника за вычетом?

ФНС России в Письме от 22.12.2010 N ШС-37-3/18221@ разъясняет, что в рассматриваемой ситуации имущественный вычет работодатель может предоставлять работнику начиная с месяца, в котором тот обратился за получением такого вычета. Суммы НДФЛ, которые налоговый агент удержал до получения обращения налогоплательщика о предоставлении вычета и соответствующего подтверждения инспекции, не возвращаются. Они не являются излишне удержанными и под действие ст. 231 НК РФ не подпадают. Поэтому часть вычета за первые месяцы года физлицо сможет получить в инспекции при подаче декларации по окончании налогового периода. Данную позицию неоднократно высказывал Минфин России (Письма от 21.03.2011 N 03-04-06/6-46 , от 06.08.2010 N 03-04-06/6-172 , от 11.05.2010 N 03-04-06/9-94 , от 29.04.2010 N 03-04-05/9-235 , от 12.04.2010 N 03-04-06/9-72).

В обоснование своей точки зрения ФНС России ссылается на п. 4 , которым с 1 января 2011 г. дополнена ст. 220 НК РФ. Согласно этому пункту, если, после того как налогоплательщик в установленном порядке представил налоговому агенту заявление, источник выплаты неправомерно удержал НДФЛ без учета имущественного вычета, то сумма излишне удержанного налога подлежит возврату налогоплательщику в порядке, установленном ст. 231 НК РФ. В своих последних разъяснениях Минфин России приводит аналогичное обоснование (Письма от 24.12.2010 N 03-04-06/7-313 , от 06.12.2010 N 03-04-05/7-710 , от 02.12.2010 N 03-04-06/9-286 , от 22.11.2010 N 03-04-06/6-273 , от 17.11.2010 N 03-04-06/7-269). Таким образом, по мнению контролирующих органов, введенная норма означает, что излишне удержанным является лишь налог, который неправомерно удержан после того, как сотрудник подал работодателю заявление о получении имущественного налогового вычета.

В то же время позиция, изложенная в рассматриваемом Письме ФНС России, не столь однозначна.

Действительно, в п. 4 ст. 220 НК РФ говорится, что налог считается излишне взысканным, если налоговый агент, уже получив от работника заявление о предоставлении имущественного вычета, удержит НДФЛ без учета такого вычета. Возврат налога плательщику осуществляется в соответствии со ст. 231 НК РФ. Однако до внесения указанной поправки при излишнем удержании налоговым агентом сумм НДФЛ также применялась ст. 231 НК РФ. И, в принципе, уточнение, содержащееся в п. 4 ст. 220 НК РФ, ничего не меняет. Так и остался неясным вопрос о возврате работодателем удержанного с начала года НДФЛ в случае, если заявление на вычет и уведомление из инспекции сотрудник представит налоговому агенту не с первого месяца налогового периода.

Уведомление, которое налоговый орган выдает налогоплательщику для получения имущественного вычета у работодателя, подтверждает право на вычет по НДФЛ за целый год, а не за отдельные месяцы (см. форму уведомления, утвержденную Приказом ФНС России от 25.12.2009 N ММ-7-3/714@). Согласно ст. 231 НК РФ суммы НДФЛ, излишне удержанные организацией из дохода работника, налоговый агент должен вернуть по заявлению сотрудника. При этом в указанной норме не уточняется момент подачи налогоплательщиком заявления, следовательно, оно может быть подано как в начале, так и в середине налогового периода. Из пп. 2 п. 1 ст. 220 НК РФ следует, что имущественный вычет при приобретении жилья предоставляется физлицу за весь период, в котором право на такой вычет возникло. Значит, работодатель должен предоставить вычет с начала календарного года независимо от того, в каком месяце налогоплательщик получил уведомление в инспекции и подал налоговому агенту заявление на получение имущественного вычета. Другими словами, сумму НДФЛ, удержанную до момента подачи физлицом заявления, следует рассматривать как излишне взысканную, которая подлежит возврату в порядке ст. 231 НК РФ. Такая точка зрения соответствует пп. 2 п. 1 и п. 3 ст. 220 НК РФ. Аналогичные разъяснения давали ранее Минфин России (Письма от 02.04.2007 N 03-04-06-01/103 , от 13.02.2007 N 03-04-06-01/35 , от 08.08.2006 N 03-05-01-04/243 , от 26.06.2006 N 03-05-01-04/188) и ФНС России (Информационное сообщение от 18.03.2005).

Таким образом, если заявление на получение имущественного вычета при приобретении жилья и уведомление о подтверждении права на вычет были представлены налоговому агенту в середине налогового периода, то работодатель может возвратить НДФЛ, удержанный у сотрудника с начала года. Однако, учитывая последнюю позицию ФНС России и Минфина России, в такой ситуации вероятны претензии со стороны проверяющих инспекторов.

В котором дали разъяснения по вопросу зачета (возврата) излишне уплаченных сумм НДФЛ. В этом письме чиновники обратили внимание на то, что порядок возврата (зачета) излишне уплаченного НДФЛ зависит от того, признаются ли данные суммы самим налогом. В статье рассмотрим эти разъяснения более подробно.

В начале напомним, что согласно пп. 1 п. 3 ст. 24 НК РФ налоговые агенты обязаны правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять в бюджетную систему РФ на соответствующие счета Федерального казначейства налоги.

В соответствии с п. 1 ст. 226 НК РФ в целях применения гл. 23 «Налог на доходы физических лиц» НК РФ налоговыми агентами признаются российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в п. 2 данной статьи. Кроме того, они обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со ст. 224 НК РФ с учетом особенностей, предусмотренных ст. 226 НК РФ.

Также налоговыми агентами для целей применения указанной главы признаются российские организации, которые перечисляют суммы денежного довольствия, денежного содержания, заработную плату, иное вознаграждение (другие выплаты) военнослужащим и лицам гражданского персонала (федеральным государственным гражданским служащим и работникам) Вооруженных Сил РФ (п. 7.1 ст. 226 НК РФ).

Удержанный НДФЛ необходимо перечислить в бюджет в сроки, которые установлены п. 1, 2 ст. 223, п. 6 ст. 226 НК РФ (письма Минфина РФ от 01.02.2017 № 03‑04‑06/5209, от 25.07.2016 № 03‑04‑06/43463, 03‑04‑06/43479, ФНС РФ от 26.05.2014 № БС-4-11/10126@).

Отметим, п. 9 ст. 226 НК РФ установлено, что уплата налога за счет средств налоговых агентов не допускается. Следовательно, перечисление в бюджет суммы, превышающей сумму фактически удержанного из доходов физических лиц НДФЛ, не является уплатой налога.

Таким образом, НДФЛ, перечисленный в бюджет раньше срока выплаты дохода, сотрудники налоговой не признают налогом. В этом случае обязанность налогового агента по перечислению НДФЛ не является исполненной. Соответственно, организация - налоговый агент обязана заново уплатить налог в полной сумме. Такие разъяснения представлены в письмах Минфина РФ от 16.09.2014 № 03‑04‑06/46268, ФНС РФ от 06.02.2017 № ГД-4-8/2085@, от 29.09.2014 № БС-4-11/19714@. Кроме того, НДФЛ, уплаченный раньше срока, зачесть в счет предстоящих платежей не получится, его можно только вернуть из бюджета (Письмо ФНС РФ от 29.09.2014 № БС-4-11/19714@).

Обратите внимание:

Возврат суммы налога налогоплательщику в отсутствие налогового агента (например, в случае ликвидации организации) либо в связи с перерасчетом по итогам налогового периода в соответствии с приобретенным им статусом налогового резидента РФ производится налоговым органом, в котором он был поставлен на учет по месту жительства (месту пребывания), а не организацией - налоговым агентом (п. 1 и 1.1 ст. 231 НК РФ).

Возврат сотруднику-налогоплательщику излишне удержанной суммы налога производится организацией - налоговым агентом за счет сумм этого налога, подлежащих перечислению в бюджетную систему РФ в счет предстоящих платежей как по указанному налогоплательщику, так и по иным налогоплательщикам, с доходов которых налоговый агент удерживает налог, в течение трех месяцев со дня получения налоговым агентом соответствующего заявления налогоплательщика. Такой возврат может производиться только путем перечисления денежных средств на счет налогоплательщика в банке, указанный в его заявлении (ст. 231 НК РФ, письма ФНС РФ от 18.07.2016 № БС-4-11/12881@, Минфина РФ от 16.05.2011 № 03‑04‑06/6-112 (п. 2)).

Приведем примеры возврата излишне удержанного и перечисленного в бюджет НДФЛ.

20.02.2017 сотрудник подал заявление о возврате излишне удержанной суммы НДФЛ в размере 23 000 руб. Сумма налога, подлежащая перечислению в бюджет со всех выплаченных организацией физическим лицам доходов, составила:

На 10.04.2017 - 18 000 руб.

Как в этом случае зачесть НДФЛ?

Как уже было сказано, сначала необходимо перечислить сумму излишне удержанного НДФЛ на счет сотрудника, указанный в заявлении о возврате. Затем на сумму возвращенного налога нужно уменьшить сумму текущих платежей по НДФЛ, исчисленному с выплат всем физическим лицам, получившим от организации доходы, пока полностью не будет зачтена возвращенная сумма.

Вся сумма излишне удержанного с доходов сотрудника налога в размере 23 000 руб. перечислена на его карту в день выплаты зарплаты - 10.03.2017. Часть возвращенного налога в размере 18 000 руб. организация зачтет в уменьшение НДФЛ, подлежащего перечислению 10.03.2017. Таким образом, перечислять НДФЛ в бюджет 10.03.2017 организация не будет.

На оставшуюся часть возвращенного сотруднику НДФЛ в размере 5 000 руб. (24 000 - 18 000) организация уменьшит НДФЛ, подлежащий перечислению 10.04.2017. В итоге в бюджет организация заплатит налог в сумме 13 000 руб. (18 000 - 5 000).

Пример 2

20.02.2017 сотрудник представил заявление о возврате излишне удержанной суммы НДФЛ в размере 63 000 руб. Сумма налога, подлежащая перечислению в бюджет со всех выплаченных организацией физическим лицам доходов, равна:

На 10.03.2017 - 18 000 руб.;

На 10.04.2017 - 18 000 руб.;

На 10.05.2017 - 18 000 руб.

Как в данном случае зачесть НДФЛ?

Из условий примера следует, что сумма подлежащего возврату сотруднику НДФЛ больше предстоящих платежей по этому налогу, так как излишне удержанный НДФЛ необходимо вернуть в течение трех месяцев со дня получения налоговым агентом соответствующего заявления налогоплательщика. В данном случае за возвратом излишне уплаченного НДФЛ организация должна обратиться в свою налоговую инспекцию. Для этого в течение 10 рабочих дней со дня получения от работника заявления о возврате излишне удержанного НДФЛ организации нужно представить в налоговую инспекцию (п. 1 ст. 231 НК РФ, Письмо ФНС РФ от 20.09.2013 № БС-4-11/17025):

К сведению:

Процентная ставка принимается равной ставке рефинансирования ЦБ РФ, действовавшей в дни нарушения срока возврата.

Далее возврат налоговому агенту перечисленной в бюджетную систему РФ суммы налога осуществляется налоговым органом в порядке, предусмотренном ст. 78 НК РФ (подробно возврат по этой статье рассмотрим далее).

Обратите внимание:

До осуществления возврата из бюджетной системы РФ налоговому агенту излишне удержанной с доходов налогоплательщика и перечисленной в бюджетную систему РФ суммы налога налоговый агент вправе произвести такой возврат за счет собственных средств.

Пунктом 5 ст. 78 НК РФ предусмотрено, что зачет суммы излишне уплаченного налога в счет погашения недоимки по иным налогам, задолженности по пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных НК РФ, производится налоговыми органами самостоятельно.

В силу п. 14 ст. 78 НК РФ правила, установленные данной статьей, распространяются на налоговых агентов, плательщиков сборов и ответственного участника консолидированной группы налогоплательщиков.

Сотрудники налогового ведомства, как уже было сказано, считают, что перечисление в бюджет суммы, превышающей величину фактически удержанного из доходов физических лиц НДФЛ, не является уплатой налога. Данная сумма рассматривается ими как денежные средства, ошибочно перечисленные в бюджет. В связи с этим контролеры могут вернуть налог налоговому агенту в порядке, установленном ст. 78 НК РФ, при условии что у такого налогового агента не должно быть задолженности по иным федеральным налогам. В этом случае налоговый агент вправе обратиться в налоговый орган с заявлением о возврате на расчетный счет суммы, не являющейся НДФЛ и ошибочно перечисленной в бюджетную систему РФ. Отметим, что факт ошибочного перечисления сумм по реквизитам уплаты НДФЛ, как и факт излишнего удержания и перечисления налога, подтверждается на основании выписки из регистра налогового учета за соответствующий налоговый период и платежных документов согласно абз. 8 п. 1 ст. 231 НК РФ.

Соответственно, как указали сотрудники налоговой инспекции, ошибочно перечисленную по реквизитам уплаты НДФЛ сумму можно зачесть в счет погашения задолженности по налогам соответствующего вида, а также в счет будущих платежей по иным налогам соответствующего вида. Под иными налогами понимаются федеральные налоги, за исключением НДФЛ.

Такие разъяснения представлены в Письме ФНС РФ от 06.02.2017 № ГД-4-8/2085@.

От редакции:

С полным текстом Письма ФНС РФ № ГД-4-8/2085@ вы можете ознакомиться в журнале «Оплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтера» (№ 4, 2017).

Отметим, что до этого письма налоговики указывали лишь на возможность возврата налоговому агенту суммы, не являющейся НДФЛ и ошибочно перечисленной в бюджетную систему РФ.

В новом же письме контролирующий орган уже допускает и зачет, в частности, в счет будущих платежей по иным налогам соответствующего вида.

Таким образом, организациям, которые перечислили по реквизитам уплаты НДФЛ сумму, не являющуюся удержанным с доходов физических лиц налогом, можно будет зачесть данную сумму в счет будущих платежей по иным налогам соответствующего вида. Для этого необходимо подать в инспекцию соответствующее заявление.

К сведению:

Зачет (возврат) излишне либо ошибочно уплаченных сумм НДФЛ за период до 01.01.2016 осуществляется в порядке, описанном выше. Об этом также сказано в Письме ФНС РФ от 06.02.2017 № ГД-4-8/2085@.

В заключение обозначим следующее:

В каких случаях компания обязана вернуть работнику излишне удержанный НДФЛ? Когда можно ограничиться зачетом? Какие документы оформить бухгалтеру?

Переплата по НДФЛ может образоваться, в частности, из-за ошибки в расчете налога, подлежащего удержанию с доходов работника, то есть когда налог удержан в большей сумме, чем нужно.

Излишне удержанный НДФЛ можно зачесть в счет будущих платежей по налогу или вернуть работнику. Выбор варианта зависит от ряда обстоятельств.

Бухгалтер компании, которая является налоговым агентом, может произвести зачет излишне удержанной у работника суммы налога в счет будущих платежей:

— когда налоговый период (календарный год) еще длится;

— сотрудник продолжает получать от компании, излишне удержавшей НДФЛ с его доходов.

Налоговый период по налогу на доходы физических лиц — календарный год (ст. 216 НК РФ). НДФЛ, подлежащий удержанию, рассчитывают нарастающим итогом с начала года. При расчете суммы налога за текущий месяц учитывают суммы налога, удержанные в предыдущие месяцы текущего налогового периода (п. 3 ст. 226 НК РФ):

Сумма НДФЛ, подлежащая Сумма НДФЛ, Сумма НДФЛ, фактически

удержанию из зарплаты = рассчитанная — удержанная с начала года

за истекший месяц нарастающим итогом с за предшествующие месяцы

начала года

То есть зачет изначально «встроен» в порядок расчета НДФЛ.

Допустим, из зарплаты работника, начисленной по итогам истекшего месяца, налог был удержан в большей сумме, чем предписывают нормы Налогового кодекса.

Например, бухгалтер не применил стандартный налоговый вычет на новорожденного ребенка, поскольку счастливый отец первенца принес необходимые документы только после 5-го числа следующего месяца.

Сумма НДФЛ, рассчитанного без применения налогового вычета, оказалась больше на 182 руб. (1400 руб. х 13%).

В этой ситуации при исчислении НДФЛ с зарплаты за текущий месяц бухгалтер определит НДФЛ с совокупного дохода работника с начала года и зачтет удержанную к этому моменту сумму налога (п. 3 ст. 226 НК РФ). Сообщать работнику об излишнем удержании НДФЛ и требовать с него заявление на зачет налога не нужно.

Примечание. Налоговый вычет на первого ребенка составляет 1400 руб. (п. 4 ст. 218 НК РФ).

Пример 1. 25 апреля 2014 года у менеджера И.П. Рокотова родился сын. Захлопотавшийся отец принес в бухгалтерию копию свидетельства о рождении ребенка 12 мая 2014 года.

| Месяц 2014 года | Сумма дохода | Сумма вычетов | Облагаемая база | Сумма НДФЛ | |||||

| за месяц | нарастающим итогом с начала года | за месяц | нарастающим итогом с начала года | подлежащая удержанию | фактически удержанная | ||||

| нарастающим итогом с начала года | за месяц | нарастающим итогом с начала года | за месяц | ||||||

| Январь | 22 000 | 22 000 | 0 | 0 | 22 000 | 2860 | 2860 | 2860 | 2860 |

| Февраль | 22 000 | 44 000 | 0 | 0 | 44 000 | 5720 | 2860 | 5720 | 2860 |

| Март | 22 000 | 66 000 | 0 | 0 | 66 000 | 8580 | 2860 | 8580 | 2860 |

| Апрель | 22000 | 88 000 | 1400 | 1400 | 86 600 | 11 258 | 2678 | 11 440 | 2860 |

| Май | 22000 | 110 000 | 1400 | 2800 | 107200 | 13 936 | 2678 | 13 936 | 2496 |

Решение. Расчет НДФЛ до момента представления документов на детский вычет

За период январь-апрель 2014 года сумма дохода работника, рассчитанная нарастающим итогом с начала года, составила 88 000 руб.

При отсутствии документов о рождении ребенка бухгалтер рассчитал сумму НДФЛ без учета детского вычета.

С начала года общая сумма фактически удержанного налога составила 11 440 руб. (88 000 руб. х 13%).

Перерасчет НДФЛ после получения документов на детский вычет

После получения от И.П. Рокотова заявления о предоставлении детского вычета и копии свидетельства о рождении ребенка бухгалтер определил, что сумма НДФЛ, подлежавшая удержанию из зарплаты сотрудника за январь-апрель 2014 года, должна была составить 11 258 руб. [(88 000 руб. — 1400 руб.) х 13%].

Следовательно, за период январь-апрель 2014 года бухгалтер удержал из доходов работника НДФЛ больше на 182 руб. (11 440 руб. — 11 258 руб.).

Налоговый период еще не закончен, работник продолжает трудиться в той же фирме, его доходы будут облагаться так же по ставке 13%.

Никаких специальных действий с переплатой НДФЛ в размере 182 руб. бухгалтеру совершать не нужно. Она будет автоматически зачтена при расчете НДФЛ за май.

После проведения перерасчета излишне удержанную сумму НДФЛ можно увидеть по дебету счета 68 субсчета «Расчеты по НДФЛ».

Расчет НДФЛ с зарплаты за май

НДФЛ рассчитывают нарастающим итогом с начала года.

Чтобы вычислить сумму налога, подлежащую удержанию с зарплаты за май, бухгалтер определит за период январь-май 2014 года:

— сумму дохода — 1 10 000 руб.;

— сумму вычетов — 2800 руб. (1400 руб. х 2 мес.);

— сумму облагаемого дохода — 107 200 руб. (1 10 000 руб. — 2800 руб.);

— общую сумму НДФЛ, подлежащую удержанию, — 13 936 руб. (107 200 руб. х 13%).

Сумма НДФЛ, подлежащая удержанию с зарплаты за май, равна разнице между исчисленной суммой налога за период январь-май 2014 года (13 936 руб.) и суммой НДФЛ, фактически удержанной за период январь-апрель 2014 года (11 440 руб.) (п. 3 ст. 226 НК РФ).

Сумма НДФЛ, подлежащая удержанию из зарплаты за май, составит 2496 руб. (13 936 руб. — 11 440 руб.).

В бухгалтерском учете после перечисления НДФЛ за май дебетового остатка по счету 68 субсчету «Расчеты по НДФЛ» уже не будет (при условии, что расчеты НДФЛ по другим работникам проведены верно), так как излишне удержанная сумма налога зачтена при расчете НДФЛ за май.

Сумма НДФЛ с зарплаты за май, если бы работник вовремя представил документы

Если бы работник вовремя представил заявление на вычет и подтверждающие документы, бухгалтер рассчитал НДФЛ с зарплаты за апрель с учетом вычета.

Тогда НДФЛ за период январь-апрель составил бы 11 258 руб. [(88 000 руб. — 1400 руб.) х 13%]. А НДФЛ, подлежащий удержанию с зарплаты за май, был бы равен 2678 руб. (13 936 руб. — 11 258 руб.). То есть больше на 182 руб. (2678 руб. — 2496 руб.).

При наличии документов, необходимых для применения налогового вычета, излишнего удержания НДФЛ не произошло бы.

Рассмотрим такую ситуацию. В начале 2014 года ваш работник еще не был налоговым резидентом РФ.

При расчете НДФЛ бухгалтер применял ставку 30% (п. 3 ст. 224 НК РФ).

По истечении нескольких месяцев работник обрел статус налогового резидента РФ. В этом случае удержанная из его доходов сумма НДФЛ, рассчитанная по ставке 30%, должна быть пересчитана по ставке 13% с применением стандартных налоговых вычетов.

В такой ситуации образуется переплата по НДФЛ. Ее можно зачесть при удержании налога по ставке 13% до конца 2014 года. Об этом говорится:

— в письме Минфина России от 03.10.2013 N 03-04-05/41061;

— письме ФНС России от 16.09.2013 N БС-2-11/615@.

То есть при расчете НДФЛ по ставке 13%, подлежащего уплате за текущий месяц, бухгалтер будет учитывать уже удержанную сумму налога за предыдущие месяцы по ставке 30%.

В случае если сумма налога, удержанная по ставке 30%, не была зачтена полностью до окончания календарного года, сотрудник может обратиться в налоговую инспекцию за возвратом оставшейся суммы излишне удержанного НДФЛ. Возврат осуществит только налоговая инспекция (п. 1.1 ст. 231 НК РФ, письма Минфина России от 03.10.2013 N 03-04-05/41061, ФНС России от 16.09.2013 N БС-2-11/615@).

Переплата по НДФЛ с дивидендов. Компания выплатила дивиденды работнику. Из-за технического сбоя в программе вместо ставки 9% (п. 4 ст. 224 НК РФ) бухгалтер применил ставку 15% (п. 3 ст. 224 НК РФ).

В результате возникла переплата по НДФЛ. Ее нельзя зачесть в счет платежей по НДФЛ с зарплаты, а можно только вернуть. Объясняется это следующим образом.

Сумма НДФЛ с зарплаты определяется отдельно от суммы НДФЛ с дивидендов. Это следует из пункта 1 статьи 225 Налогового кодекса.

При расчете НДФЛ с дивидендов и НДФЛ с зарплаты применяют разные ставки налога (9% и 13%), рассчитывают две разные налоговые базы (п. 2 ст. 210 НК РФ).

Закончился календарный год. Общая сумма налога исчисляется по итогам календарного года (п. 3 ст. 225 НК РФ).

Если по итогам года числится переплата, бухгалтер не может зачесть ее в счет будущих удержаний НДФЛ из доходов следующего календарного года.

Например, с зарплаты работника за 2013 год был излишне удержан НДФЛ. Эту переплату нельзя учесть при исчислении налога с доходов, начисленных в 2014 году. Так как в 2014 году бухгалтер определяет налоговую базу начиная с 1 января (п. 3 ст. 226 НК РФ).

Работник уволился. Поскольку после увольнения работник перестанет получать доходы от данной организации, зачет становится невозможен.

Когда нельзя зачесть, можно вернуть. Во всех случаях, в которых нельзя зачесть излишне удержанный НДФЛ, его можно вернуть. Осуществить возврат может:

— компания, в которой образовалась излишне удержанная сумма НДФЛ. Процедура возврата описана ниже;

— налоговая инспекция. Для этого работник после окончания календарного года может подать декларацию по форме 3-НДФЛ. К ней нужно приложить справку по форме 2-НДФЛ (в пункте 5.6 справки будет отражена излишне удержанная сумма НДФЛ) и заявление о возврате налога.

Примечание. Подать заявление о возврате НДФЛ можно в течение трех лет по окончании года, в котором налог был излишне удержан (п. 7 ст. 78 НК РФ).

Процедура возврата компанией излишне удержанного НДФЛ подробно описана в пункте 1 статьи 231 Налогового кодекса.

Прежде чем к ней приступить, бухгалтер должен зафиксировать факт излишнего удержания НДФЛ в бухгалтерской справке. Образец 1 приведен на с. 48.

Бухгалтер должен сообщить работнику об излишнем удержании налога в течение 10 дней со дня обнаружения такого факта. Сделать это можно разными способами:

— направить письменное уведомление (образец 2 приведен на с. 49);

— дополнить бухгалтерскую справку строкой об ознакомлении работника с фактом выявления излишнего удержания НДФЛ.

Работник распишется в уведомлении или в справке. Его подпись будет означать, что он ознакомлен. Если работник уже уволился, сообщение можно отправить по почте с уведомлением о вручении.

По мнению специалистов главного финансового ведомства лучше предварительно согласовать с налогоплательщиком порядок направления указанного сообщения (письмо Минфина России от 16.05.2011 N 03-04-06/6-112).

Основанием для возврата излишне удержанного НДФЛ является заявление работника (п. 1 ст. 231 НК РФ). Как во всех документах, связанных с расчетом НДФЛ, мы советуем во избежание претензий проверяющих попросить сотрудника указать в тексте заявления:

— паспортные данные;

— адрес регистрации;

— ИНН (при наличии).

В заявлении работник указывает номер счета в банке, на который бухгалтер компании перечислит налог. Образец 3 приведен на с. 50.

С даты получения от работника заявления будет отсчитываться срок, в который компания должна вернуть налог.

Возврат производится в течение трех месяцев со дня получения заявления от работника о возврате излишне удержанного НДФЛ. Налог возвращают за счет уменьшения сумм НДФЛ, подлежащих перечислению в бюджет в будущем, как с доходов этого работника, так и с доходов других работников.

В случае просрочки начисляются проценты за каждый календарный день нарушения срока исходя из ставки рефинансирования ЦБ РФ, действовавшей в дни нарушения (абз. 5 п. 1 ст. 231 НК РФ).

После получения от работника заявления о возврате НДФЛ бухгалтеру нужно оценить, есть ли у компании возможность вернуть налог в трехмесячный срок за счет НДФЛ, подлежащего уплате в бюджет с доходов других работников (п. 2 письма Минфина России от 16.05.2011 N 03-04-06/6-112).

Если суммы налога, подлежащей перечислению в бюджет, не хватает для осуществления возврата в трехмесячный срок, компания может обратиться в налоговую инспекцию за возвратом недостающей суммы. На это отводится 10 дней со дня подачи сотрудником заявления о возврате.

Бухгалтер направляет в налоговую инспекцию:

— заявление от имени компании на возврат излишне удержанной суммы;

— выписку из регистра налогового учета за соответствующий налоговый период;

— документы, подтверждающие излишнее удержание и перечисление суммы налога в бюджетную систему РФ.

Налоговая инспекция вернет сумму НДФЛ в порядке, предусмотренном статьей 78 Налогового кодекса.

До поступления этого платежа бухгалтер вправе осуществить возврат денег за счет собственных средств компании (п. 1 ст. 231 НК РФ).

Налоговый агент обязан перечислить излишне удержанную сумму НДФЛ на банковский счет работника.

Примечание. Возвращать излишне удержанный НДФЛ наличными нельзя (абз. 4 п. 1 ст. 231 НК РФ).

Год не закончился, но трудовой договор с работником прекращен. В этом случае возврат излишне удержанного НДФЛ может произвести налоговый агент, правда, при соблюдении следующих условий:

— факт излишнего удержания НДФЛ выявлен до окончания налогового периода, в котором оно произошло и работник был уволен;

— процедура возврата запущена до окончания этого налогового периода.

Отсутствие трудовых отношений не является в данном случае препятствием для возврата излишне удержанного НДФЛ.

В письме Минфина России от 02.07.2012 N 03-04-06/6-193 говорится, что прекращение трудовых отношений между налогоплательщиком и организацией — источником выплаты доходов, с которых налог излишне удержан, а также период, в котором производится возврат излишне удержанного налога, не влияет на порядок применения норм статьи 231 Налогового кодекса.

Пример 2. Оклад менеджера ООО «Весна» И.В. Цветочкиной — 18 000 руб. За январь-март 2014 года ей начислена зарплата 54 000 руб. и выдана материальная помощь к празднику 8 Марта — 3000 руб.

У работницы есть ребенок 9 лет. И.В. Цветочкина написала заявление о предоставлении детского вычета. Его сумма за период с января по март 2014 года составила 4200 руб., НДФЛ удержан в сумме 6864 руб. 31 марта 2014 года сотрудница уволилась.

30 апреля 2014 года бухгалтер обнаружила, что произошла ошибка. При расчете налога в облагаемую базу была включена материальная помощь — не применен пункт 28 статьи 217 Налогового кодекса о том, что материальная помощь в сумме не более 4000 руб. не облагается НДФЛ. Необходимо вернуть НДФЛ И.В. Цветочкиной.

Решение. Бухгалтер оформила бухгалтерскую справку. Образец смотрите ниже.

Образец 1. Бухгалтерская справка

30 апреля 2014 года бухгалтером О.В. Бубновой выявлен факт излишнего удержания НДФЛ с доходов менеджера И.В. Цветочкиной за январь-март 2014 года.

В облагаемую базу по НДФЛ по ошибке включена материальная помощь в размере 3000 руб. За январь-март 2014 года доход работницы составил 54 000 руб., сумма стандартных налоговых вычетов — 4200 руб., удержанный и перечисленный НДФЛ — 6864 руб. После перерасчета сумма НДФЛ, подлежащая удержанию за период с 1 января по 31 марта 2014, составляет 6474 руб. Сумма излишне удержанного налога составила 390 руб. (6864 руб. — 6474 руб.).

В бухгалтерском учете необходимо сделать следующую запись:

Дебет 70 Кредит 68 субсчет «Расчеты с бюджетом по НДФЛ»

— 390 руб. — сторнирована излишне удержанная сумма НДФЛ.

О факте излишнего удержания НДФЛ налоговый агент должен сообщить бывшей работнице. Главный бухгалтер А.А. Ветрова составила официальное письмо, зарегистрировала его в журнале исходящей корреспонденции и направила И.В. Цветочкиной письмо по почте с уведомлением о вручении. Образец письма смотрите ниже.

Образец 2. Уведомление работника об излишнем удержании НДФЛ

Общество с ограниченной ответственностью «Весна»

Уважаемая Ирина Вячеславовна!

Уведомляем Вас о том, что из ваших доходов за январь-март 2014 года излишне удержана сумма НДФЛ в размере 390 руб.

В соответствии с пунктом 1 статьи 231 Налогового кодекса Российской Федерации Вы вправе обратиться с письменным заявлением о возврате излишне удержанной суммы НДФЛ.

В заявлении укажите, пожалуйста, реквизиты банковского счета, на который ООО «Весна» перечислит излишне удержанную сумму НДФЛ.

Уведомляем Вас, что при отсутствии заявления ООО «Весна» не сможет произвести возврат излишне удержанного НДФЛ. Но по окончании 2014 года Вы вправе обратиться в налоговую инспекцию по месту жительства с налоговой декларацией по форме 3-НДФЛ и заявлением о возврате излишне удержанного НДФЛ.

Главный бухгалтер Ветрова А.А. Ветрова

С настоящим уведомлением ознакомлена, один экземпляр получила

Цветочкина И.В. Цветочкина

Бывшая работница вернула второй экземпляр уведомления с росписью о его получении и прислала заявление на возврат налога.

Образец 3. Заявление о возврате излишне удержанного НДФЛ

В бухгалтерию Генеральному директору ООО «Весна» Травкину Г.Б.

произвести возврат от Цветочкиной И.В., зарегистрированной

Травкин 30.04.2014 по адресу: 141282, Московская область,

г. Ивантеевка, ул. Садовая, д. 15 кв. 3,

паспорт серии 96 081 N 124789,

выдан УФМС по Московской области

г. Ивантеевка 15.10.2012, ИНН 509300004156

В соответствии с пунктом 1 статьи 231 Налогового кодекса Российской Федерации прошу вернуть мне излишне удержанную сумму НДФЛ в размере 390 руб. на мою карту 4276 3800 9517 5301, выданную Сбербанком по реквизитам:

р/с 30301 810 038006003805 в Сбербанке России ОАО г. Москва,

к/с 30101 810 4000000000225, БИК 044525225

Цветочкина И.В. Цветочкина

Бухгалтер перечислила бывшей работнице излишне удержанный налог 11 июня 2014 года, в бухгалтерском учете сделала проводку:

Дебет 70 Кредит 51

— 390 руб. — перечислен излишне удержанный НДФЛ.

После этой записи остатков по счету 70 и 68 в отношении И.В. Цветочкиной не будет.

Так как налог возвращен в июне, бухгалтер уменьшила платеж по НДФЛ за июнь на сумму 390 руб. (абз. 3 п. 1 ст. 231 НК РФ).

Если компания обратится за возвратом НДФЛ в налоговую инспекцию, поступление денежных средств из бюджета нужно оформить записью: Дебет 51 Кредит 68 субсчет «Расчеты по НДФЛ», а перечисление излишне удержанного НДФЛ работнику — в обычном порядке проводкой: Дебет 70 Кредит 51.

При получении дохода сотрудником, организация, как налоговый агент, обязана исчислить НДФЛ с налогооблагаемых доходов работника, удержать его и перечислить удержанную сумму в бюджет (п. 1 ст. 226 НК РФ).

Излишне удержанный НДФЛ возникает следующих ситуациях:

Рассмотрим как учитывается излишне на примере, когда работник написал заявление на вычет задним числом. В остальных случаях действовать нужно аналогично.

Например, сотрудник предоставил заявление на предоставление вычета не в январе, а марте. Зарплата за январь, февраль уже посчитана и НДФЛ рассчитан.

Как зарегистрировать право на стандартный налоговый вычет по НДФЛ в 1С ЗУП 3.0 (2.5) смотрите в нашем видео:

В 1С 8.3 ЗУП 3.0 вот так выглядит расчет з/пл за январь 2016 г.: облагаемый доход составит 16 500 руб. и налог с него 2 145 руб. Аналогичный расчет будет и за февраль 2016 г:

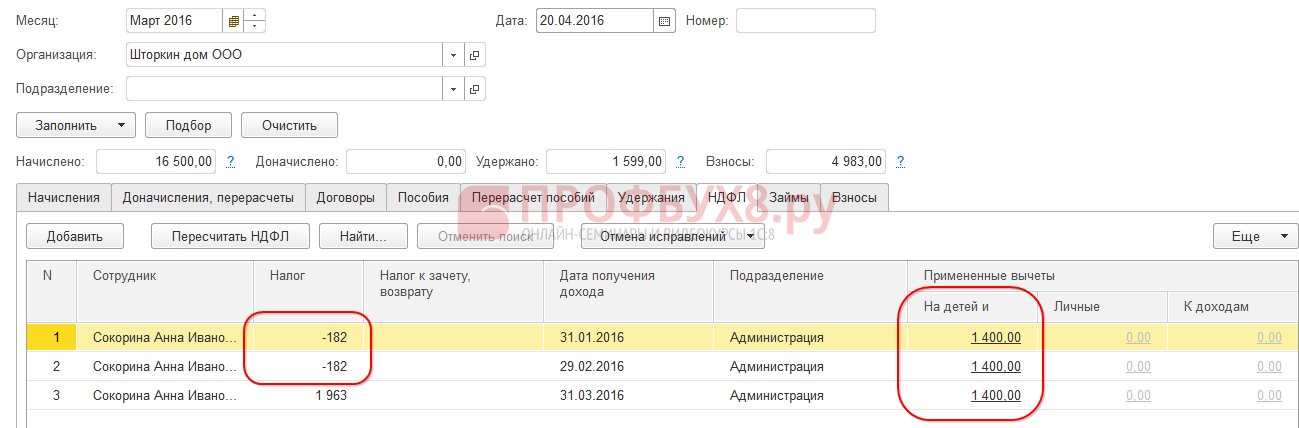

В марте 2016 года работница пишет заявление на предоставление ей вычета на одного ребенка:

При расчете з/пл за март 2016 обратим внимание на закладку НДФЛ. На закладке Начисления расчет будет такой же как в январе и феврале:

Во-первых, видим, что применился вычет в размере 1 400 руб. (заполнилась колонка Примененные вычеты). Во-вторых, помимо строки за март 2016 г., появляются строки за предыдущие месяца. Налог в размере -182 руб. соответствует сумме налога, который необходимо пересчитать с учетом вычета, т.е. 1 400 * 13% = 182 руб. Таким образом, в марте произойдет перерасчет НДФЛ и будут учтены суммы налога за январь и февраль. Выплачивая з/пл за март, налог будет удержан с учетом данного перерасчета:

В 1С 8.2 ЗУП 2.5 расчет будет аналогичным. Отличие состоит только в том, как будет введена информация по вычетам.

В 1С для учета зарплаты ред. 2.5 для того чтобы назначить сотруднику вычеты, необходимо открыть карточку физического лица (Рабочий стол – Кадровый учет – См.также – Физические лица или перейти из карточки сотрудника по ссылке “Более подробно о физическом лице..”), выполнить команду “НДФЛ” в верхней командной панели:

В окне Ввод данных для НДФЛ внести информацию по вычетам:

При расчете з/пл за март 2016 г. так же увидим перерасчет НДФЛ за январь и февраль 2016:

Выплачиваем з/п за март, проводим документ и посмотрим регистр накопления НДФЛ расчеты с бюджетом. В данном регистре с видом движения “Расход” (“минус”) фиксируется НДФЛ удержанный:

Посмотреть записи, которые получились в регистре НДФЛ расчеты с бюджетом, можно нажав в открытом документе Зарплата к выплате организаций кнопку Перейти – НДФЛ расчеты с бюджетом:

В рассматриваемых примерах суммы налога за март 2016 хватило, чтобы в совокупности за три месяца сумма налога получилась положительной. Но бывает ситуации, когда суммы налога за текущий месяц может не хватить и налог в итоге получиться отрицательный.

В ЗУП 3.0 например, сотрудница Сокорина А.И отработала в марте всего один день, всё остальное время она взяла отпуск без сохранения з/пл.

Тогда при расчете з/пл за март 2016 у неё будет следующий расчет:

Налогооблагаемый доход составит 750 руб., НДФЛ с этой суммы – 98 руб. Но так как сотруднице положен вычет, то применится он не целиком, а только на 98 руб. Остальная сумма 182 – 98 = 84 руб. пойдет в зачет следующего расчетного месяца. Суммы за январь и февраль так же пойдут в зачет в следующем месяце. Такие суммы, которые не могут быть учтены в текущем расчете, появляются в колонке Налог к зачету, возврату.

Если в 1С ЗУП 8.3 данная колонка не видна, то включить её отображение можно с помощью кнопки Еще – Изменить форму. Данную колонку необходимо всегда контролировать, так как в ней ведется учет излишне удержанного НДФЛ. Программа 1С 8.3 ЗУП 3.0 ведет учет таких сумм отдельно и не предлагает их к выплате:

Произведем выплату з/пл за март и увидим, что сумма к выплате не увеличена на сумму излишне удержанного налога и равна 750 руб.:

Сформируем расчетный листок за март. Сумма излишне удержанного налога учитывается как долг за предприятием на конец месяца:

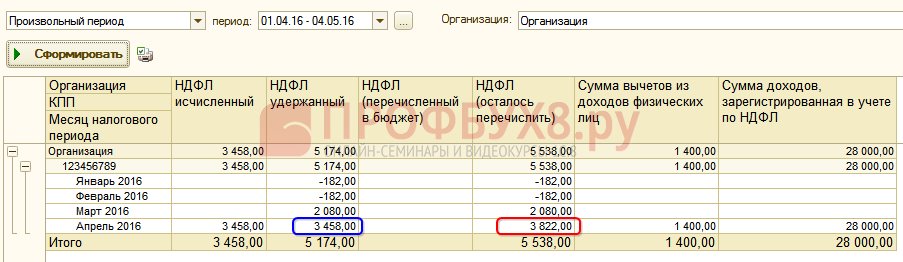

Посмотрим свод з/пл за март 2016, интересовать нас будет строка НДФЛ:

Как видим в общей сумме НДФЛ (6 545 руб.) есть сумма с излишне удержанным НДФЛ (-448 руб.), которая не должна влиять на удержанный налог. Согласно законодательству перечислить в бюджет нужно сумму удержанного НДФЛ, а в своде видим сумму исчисленного НДФЛ. Таким образом, сумму, которую необходимо перечислить в бюджет за март должна быть на 448 руб. больше, чем в своде.

В ведомости на выплату з/пл зафиксирован НДФЛ к перечислению в размере 6 993 руб., что на 448 руб. больше чем в своде (6 545 + 448 = 6 993 руб):

Выполним расчет з/пл за апрель 2016 г. и посмотрим на закладку НДФЛ:

По сотруднице Сокориной А.И происходит зачет излишне удержанного НДФЛ в размере 448 руб. Теперь уже сумма в колонке Налог к зачету, возврату стоит со знаком плюс:

В расчетном листке за апрель долг составляет сумму, в которую не входит излишне удержанный НДФЛ. Таким образом, сумма 448 руб. была зачтена. Об этом нам говорит информация выводимая “Справочно”:

Выплатим сотрудникам з/пл за апрель 2016 года:

Сумма НДФЛ по своду была 8 708 руб., а перечислить необходимо сумму 8 260 руб, что на 448 руб. меньше. Сумма удержанного налога отличается от исчисленного ровно за зачтенную сумму излишне удержанного НДФЛ.

Если в своде сумма НДФЛ содержит отрицательные значения, то при перечислении НДФЛ в бюджет данные суммы не должны быть учтен. Соответственно, сумма в своде и сумма при выплате по НДФЛ никогда не будут равными. Так же, если отрицательные суммы будут зачтены в следующем месяце, то сумма в своде по НДФЛ не будет равна сумме на перечисление НДФЛ в бюджет.

Кроме того, сумма излишне удержанного НДФЛ может быть зачтена в расчете следующего месяца. Работник может написать заявление и ему будет возвращен излишне удержанный налог.

Если излишне удержанный НДФЛ возник в результате смены статуса с нерезидента на резидента, то налог не подлежит возврату, а может быть зачтен только в расчете следующих месяцев. Если по окончании налогового периода не вся сумма зачлась, то организации подает информацию об излишне удержанном НДФЛ в налоговую и налоговая сама возвращает данную сумму работнику после его обращения.

Изучим, как вернуть излишне удержанный НДФЛ в программе 1С 8.3 (8.2) для кадров.

В расчетном листке видим, что образовалась сумма излишне удержанного НДФЛ и в этом же месяце она была зачтена, то есть возвращена и выплачена вместе в з/пл за март 2016 года:

В случае возврата НДФЛ, необходимо вручную внести запись в регистр Расчеты налоговых агентов с бюджетом по НДФЛ для корректного отображения информации по НДФЛ к перечислению. Для это создадим документ Переносы данных. Выберем в настройке состава регистров – регистр накопления Расчеты налоговых агентов с бюджетом по НДФЛ. Заполним его как “расход” с суммой “-448,00″:

Тем самым мы скорректировали информацию по перечисленному НДФЛ в бюджет на сумму возврата.

О возможных ошибках при удержании НДФЛ в 1С ЗУП 3.0 смотрите в нашем видео уроке:

Допустим, сотрудник берет отпуск без сохранения с 01.03.16 по 30.03.16.

Таким образом, в марте он отработал всего 1 день:

Рассчитаем ему з/пл за март 2016 и увидим, что образовалась сумма НДФЛ со знаком минус, то есть возник излишне удержанный НДФЛ:

Данная сумма не увеличивает сумму к выплате и хранится в отдельном регистре НДФЛ к зачету. Посмотреть его можно нажав на кнопку Перейти в проведенном документе Начисление зарплаты:

При возникновении излишне удержанного НДФЛ в регистр помещается запись со знаком “+”. В расчетном листке за март долг на конец месяца составляет 909,45 руб их них 364,00 руб – это сумма излишне удержанного НДФЛ:

Сумма излишне удержанного НДФЛ не должна увеличить сумму к выплате. Что и видим, сформировав документ на выплату з/пл за март 2016 г. Сумма к выплате равна 545,45 = 909,45 -364,00 руб:

При проведении документа выплаты регистрируется нулевая сумма удержанного налога, и таким образом возникает разница между исчисленным и удержанным НДФЛ. Исчисленный налог можем посмотреть в своде по з/пл или в расчетных листках сотрудников:

В своде за март 2016 в сумме НДФЛ исчисленный 1 716,00 руб. лежит отрицательная сумма налога. Перечислять в бюджет нужно сумму удержанную, то есть за март 2016г. должна быть перечислена сумма на 364 руб. больше, чем видим по своду.

Увидеть сумму, которую должны перечислить за март 2016г. можно в отчете Анализ начисленных налогов и взносов на дату, когда была выплачена з/пл за март. В нашем примере – это 05.04.2016. В колонке НДФЛ удержанный будет указана сумма подлежащая перечислению в бюджет:

Возможно два сценария работы с таким НДФЛ:

Рассчитаем з/пл за апрель 2016. У сотрудника Новенький С.С. налогооблагаемый доход равен 12 000 руб.- 1 400 руб. (вычет) = 10 600 руб. НДФЛ с данного дохода 10 600*13% = 1 378 руб. – это видим на закладке НДФЛ:

При проведении данного документа формируется запись в регистр накопления НДФЛ к зачету, но уже со знаком “-“, то есть сумма, которая ранее была записана в этот регистр со знаком “+” в марте 2016 г., данным документом списалась:

При выплате з/пл за апрель сумма “К выплате” будет больше на 364 руб:

Сформируем отчет Анализ НДФЛ на дату выплаты з/пл за апрель 2016 г. (на 04.05.2016) и посмотрим – сколько необходимо перечислить в бюджет НДФЛ за апрель 2016 года. И как видно из отчета эта сумма 3 094, 00 руб. меньше суммы по своду 3 458,00 руб. на 364, 00 руб:

Создаем документ на возврат НДФЛ: Рабочий стол – Налоги – Возврат НДФЛ. При проведении данного документа формируются записи в регистры.

В регистр НДФЛ к зачету в сумме равной сумме возврата налога со знаком “-“. Таким образом, излишне удержанный налог считается списанным:

В регистр Зарплата за месяц организаций, фиксирует сумму, которая будет выплачена работнику:

В регистр НДФЛ расчеты с бюджетом, формирует запись со знаком “-“, которая уменьшает сумму удержанного налога на сумму 364 руб:

Выплачиваем зарегистрированный возврат НДФЛ:

При проведении документа записи в регистр НДФЛ к зачету сумма исчисленного налога при расчете з/пл за апрель 2016 года уже будет другой, так как сумма была списана ранее документом Возврат НДФЛ:

Формируя выплату за апрель 2016 г, сумма выплачивается на 364 руб. меньше, чем в предыдущем примере:

Вернемся к отчету Анализ начисленных налогов и взносов и сформируем его на дату выплаты. Сумма удержанного налога, подлежащая перечислению в бюджет не поменялась по сравнению с предыдущим примером:

В ЗУП 2.5 так же как и в ЗУП 3.0 при возврате НДФЛ не происходит уменьшение суммы перечисленного НДФЛ в регистре Расчеты налоговых агентов с бюджетом по НДФЛ, поэтому приходится вручную скорректировать эту сумму.

Расхождение по сумме удержанного НДФЛ и НДФЛ к перечислению можно увидеть, если сформировать отчет Анализ начисленных налогов и взносов за период с апреля по дату выплаты з/пл:

Для того чтобы скорректировать сумму к перечислению, используем документ Перенос данных. Создаем запись в регистр накопления Расчеты налоговых агентов с бюджетом по НДФЛ с видом движения приход, на сумму возвращенного НДФЛ со знаком минус, тем самым уменьшаем сумму к перечислению:

Сформируем еще раз отчет с теми же самыми параметрами и увидим, что сумму удержанного НДФЛ стала равняться сумме НДФЛ к перечислению:

Подведем итог. Если у Вас по каким-либо причинам в расчете появляется излишне удержанный НДФЛ, то теперь Вы знаете, как вернуть излишне удержанный НДФЛ для его правильного учета в программах 1С.

Момент регистрации удержанного НДФЛ в 1С ЗУП 2.5 зависит от флажка “При начислении НДФЛ принимать исчисленный налог к учету как удержанный”. Каждый вариант, в зависимости от того поставлен флажок или нет, имеет свои нюансы, которые требуют повышенного внимания. Об этом более подробно смотрите в нашем видео:

Чтобы донести до Вас всю самую актуальную информацию по формированию формы 6-НДФЛ, разобраться во всех хитросплетениях и нюансах заполнения расчета в 1С команда Профбух8

(1

оценок, среднее: 5,00

из 5)

Данные материалы доступны

для просмотра только зарегистрированным

подписчикам проекта Профбух8.ру

В целях реализации Указа Президента РФ от 15.01.2016 № 13 приняты Федеральные законы от 03.07.2016 № 243-ФЗ и от...

Здравствуйте. В последнее время меня часто спрашивают о том, как правильно организациям или ИП закупать товары у простого...

После введения в России обязательного автострахования ОСАГО и КАСКО появилось множество лазеек, для тех кто хочет...

Оплата коммунальных услуг – это довольно важная процедура, которую необходимо ежемесячно выполнять в обязательном...

С компенсации сверх цены договора исполнитель сам заплатит НДС. Для заказчика важно обосновать сумму возмещения затрат....

Ипотечный кредит — это самый большой банковский займ. А если говорить об ипотеке в Москве, то сумма таковой действительно...

Приветствую! Последние два года были сложными для российской экономики. Каждый день новости РБК «радовали»...

В соответствии с частью 3 статьи 5 Федерального закона «Об образовании в Российской Федерации» (далее –...

Басманный суд Москвы рассмотрел вопрос об аресте бывшего главы Марий Эл Леонида Маркелова и главы марийского...

Зимой-весной 2019 года возможна отставка глав еще пяти регионов России, в которых должны пройти выборы....

С 2010 года в России введена, согласно Болонской конвенции, западная система высшего образования, в...

Премирование – один из лучших способов стимулирования рабочего персонал а, который положительно сказывается на...

В суды часто попадают просто немыслимые иски, а в ходе процесса приходится отвечать на очень каверзные вопросы....

Наука всегда выступала за здоровый образ жизни, рекомендуя сбалансированный рацион питания и физические...

Здравствуйте. В последнее время меня часто спрашивают о том, как правильно организациям или ИП закупать товары...

После введения в России обязательного автострахования ОСАГО и КАСКО появилось множество лазеек, для тех кто...