Игил не заметит потери отца?

Сирийский совет по надзору за правами человека (The Syrian Observatory for Human Rights) подтвердил, что лидер ИГИЛ...

Заём под залог недвижимости в Москве позволяет получить крупную сумму на длительный срок. При этом ставка по таким потребительским кредитам одна из самых низких. В качестве обеспечения может выступать частный дом, квартира, гараж, земельный участок, таунхаус и другая недвижимость. Для банков такая программа несет наименьшие риски, для заемщиков – экономию на переплате и невысокий процент отказов.

в Москве под залог недвижимости можно получить крупную сумму. Обычно такие кредиты нецелевые, заемщик вправе использовать средства по своему усмотрению. Недвижимость является ликвидным залогом, поэтому в целом банки охотно выдают такие кредиты. Доступно оформление без подтверждения доходов.

К преимуществам этой программы можно отнести не только крупную сумму, но и длительный срок. Период кредитования достигает 15-20 лет, благодаря чему ежемесячный платеж будет невысоким.

Но существуют и определенные риски – банк может изъять залог в случае, если заемщик не выполняет свои обязательства. Поэтому перед тем, как взять кредит под залог квартиры, следует взвесить все «за» и «против».

К недостаткам также относится долгий срок рассмотрения заявки. Процедура занимает в среднем неделю, в некоторых случаях – месяц. Кроме того, потребуется предоставить дополнительные документы и понести некоторые расходы (на оценку, страховку и т.д.).

Большинство финансовых организаций Москвы предлагает свои программы кредитования под залог недвижимости. В среднем процентная ставка колеблется в пределах 13-15%. Условия кредитования банк определяет индивидуально для каждого. На них влияет наличие поручителей, стоимость самого жилья и другие факторы.

Залоговый кредит используют, когда хотят получить крупную сумму. Банк может выдать до 70-80% от оценочной стоимости жилья. Но у некоторых финансовых организаций этот порог снижен. Предложения могут ограничиваться уровнем 50-60% от суммы оценки недвижимости. Большая часть банков устанавливает верхний предел суммы, обычно колеблется в пределах 15-20 млн рублей.

Программы кредитования под залог недвижимого имущества в 2019 году есть у большинства банков, в том числе небольших и малоизвестных. Но отдавать предпочтение лучше крупным финансовым организациям с хорошей репутацией.

Все банки и предложения в регионах и городах России

Посмотреть еще 8

Для юридических лиц

Банки предлагают различные продукты для бизнеса, которые включают расчётно-кассовое обслуживание. Разберёмся, какие в Совкомбанке есть тарифы и особенности открытия счёта для ИП и юридических лиц.

Подводные камни

Проценты по кредиту – больная тема, но ещё больше заёмщиков волнует вопрос об их изменении. Беспокойство чаще всего беспочвенно, и банк не увеличит процент по кредиту в одностороннем порядке. Но из любого правила есть исключения.

Злободневное

Термин «инфляция» в сознании многих связывается с экономической ситуацией в стране. Но каждый человек, возможно, не осознавая это явным образом, примеряет показатель на себя, особенно при походах в магазины. В статье расскажем о том, что такое личная инфляция.

Для юридических лиц

При возникновении потребности в деньгах и недостатке собственных ресурсов мы просматриваем различные источники финансирования. Одним из них является заимствование по месту работы, об особенностях которого расскажем в этой статье.

Для юридических лиц

В статье приведены условия расчётно-кассового обслуживания юридических лиц и индивидуальных предпринимателей. Указаны тарифные планы, условия открытия расчётного счёта, дополнительные услуги.

В рамках новогодней акции Сбербанк снизил ставки по программам потребительского кредитования до 2% годовых в зависимости от параметров займа. Минимальная стоимость «потреба» в банке в настоящий момент составляет 11,9 процентного пункта. Также финансовая структура сообщает об увеличении предельного срока выдачи кредитных средств

16 нояб 2018Россельхозбанк объявил о начале акции по потребительским кредитам – «Процентный листопад». Спецпредложение распространяется на необеспеченные займы сроком от 1 года.В рамках акции клиенты смогут оформить потребительские кредиты с дисконтом. Ставки составят:от 10,7% годовых для зарплатных и «надёжных» клиентов банка, а также

09 нояб 2018Изменение ставок

Банк «Интеза» снизил ставки по программе потребительского кредитования до 11,5% годовых. Ставка предоставляется клиентам, запросившим у банка не менее 1 миллиона 500 тысяч рублей и подключённым к premium-программе Intesa Magnifica. Для прочих категорий заёмщиков ставка по «потребам» определена в 11,9%.Банк «Интеза» оформляет потребительские

10 сент 2018Специально к началу нового учебного года Севергазбанк снизил стоимость займов на потребительские цели до 9,75% годовых. Воспользоваться спецпредложением могут сотрудники образовательных учреждений, а также родители, чьи дети отправятся в школу.Размер льготного «потреба» составляет от 50 тысяч до 3 миллионов рублей. Максимальный

23 авг 2018Банковские дискуссии

Покупатели научились извлекать выгоду из покупок в интернет-магазинах. Ассоциация компаний интернет-торговли назвала такое поведение «потребительским экстремизмом» и обратилась за помощью в Роспотребнадзор.АКИТ разъясняет, что подразумевает под «потребительским экстремизмом». В письме, отправленном в Роспотребнадзор, под

08 фев 2018Изменение ставок

Кредитный сервис «Бюджетный» теперь позволяет «зарплатным» клиентам Крайинвестбанка, работающим в бюджетных структурах, получить ссуду на потребительские цели под 13% годовых. Для бюджетников, не являющихся клиентами Крайинвестбанка, минимальная ставка по кредитной программе установлена на уровне 15% годовых.Максимальный срок

21 нояб 2017До конца текущего года клиенты Металлинвестбанка могут получить ссуды на потребительские цели под 12,8% годовых. В акции могут принять участие «зарплатные» клиенты банка, клиенты с депозитной и кредитной историей, сотрудники учреждений бюджетной сферы. Предновогодняя акция стартовала 7 ноября.Получить ссуду Металлинвестбанка

07 нояб 2017СМП Банк предлагает действующим ипотечным клиентам любого банка РФ получить кредит на потребительские цели по льготной ставке – под 17 процентов годовых.Условия получения кредита просты:ипотека должна быть оформлена не менее 12 месяцев назад;по ссуде не должно быть просроченной задолженности;кредитная история заёмщика должна

18 авг 2017На сегодняшний день получить в кредит крупную сумму весьма непросто, особенно сложно сделать это под разумный, а не грабительский, как это часто бывает, процент.

Кредит под залог недвижимости без подтверждения доходов банки выдают неохотно, но, все же, несколько адекватных предложений в данной отрасли есть. Мы провели тщательный анализ предложений банков в Российской Федерации и сейчас представляем вашему вниманию варианты по получению кредита под залог недвижимости без подтверждения доходов в любом регионе России. Давайте начнем.

Итак, не будем сейчас рассуждать о том, стоит ли в принципе брать кредит под залог недвижимости, т.к. сама по себе она представляет большую ценность, т.к. если уж вы ищете такое предложение, значит все для себя решили, и наша задача - предложить вам лучший вариант.

Естественно, что рассматриваться здесь будут только те предложения, в которых фигурируют приличные суммы займов, иначе логичнее было бы обращаться не в банк, а, скажем, в .

Итак, кредит наличными без справок и поручителей под залог квартиры или другой недвижимости предлагают немногие банковские учреждения. Мы рассмотрим как те, которые вовсе не требуют подобных документов, так и более взыскательные, но не загоняющие заемщиков в тупик.

Для удобной навигации список банков в которых можно получить кредит под залог недвижимости без подтверждения доходов и минимумом документов:

У данного кредитного предложения от Тинькофф Банка есть немало преимуществ, в частности отсутствуют требования к большому пакету документов и долгим очередям ожидания. А также:

И самое главное что заявка уходит без проверки кредитной истории или информации о прошлых задолженностях, а также Тинькофф не просит справку о подтверждении дохода. Кроме того необязательно даже предоставлять документы по объекту недвижимости! Вся сделка оформляется практически по паспорту в день обращения.

Банк предлагает солидный вариант оформления кредита под залог недвижимости без справок о дохода , с получением решения о оформлении кредита онлайн! С очень низкой процентной ставкой, всего от 11% годовых, что является одним из лучших предложений на данный момент на рынке.

Еще раз обратим внимание, что с вас не будут требовать справок о подтверждении доходов, 2-НДФЛ форм, 3-НДФЛ форм, справок от родственников и остальной бюрократии, а пакет документов, необходимых для получения выгодного кредита под залог квартиры, невелик.

Банк Жилищного финансирования (БЖД) уже не первый год на рынке кредитования и успел зарекомендовать себя как надежный игрок в этой области. БЖД - это специализированный ипотечный банк с высоким уровнем достаточности капитала, более 24-х лет активно работающий российском рынке ипотечного кредитования.

Приоритетные направления деятельности:

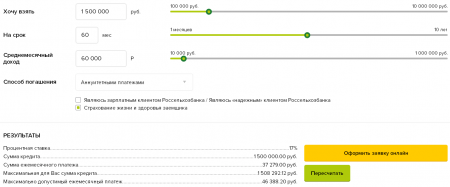

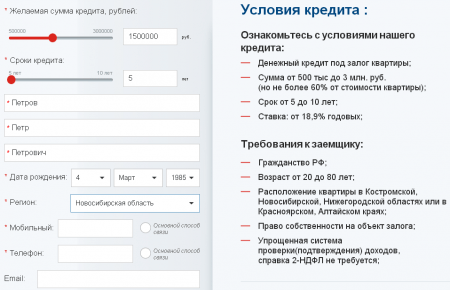

Максимальная сумма, на которую можно рассчитывать при кредите под залог недвижимости составляет 20.000.000 рублей, минимальная - 1.000.000 (до 70% стоимости объекта). Срок кредита от года до 20 лет.

Оставить заявку онлайнЕстественно, что крупнейший банк страны имеет в перечне программ столь популярную опцию, которая предоставляется здесь на вполне приемлемых условиях.

Так, получить не целевой кредит под залог недвижимости в Сбербанке можно на условиях процентной ставки от 13%, на срок до 20 лет и на сумму до 10 миллионов рублей. Но, естественно, сделать это не так просто, т.к. банк предъявляет ряд требований к заемщикам.

В частности, необходимо точно знать рыночную стоимость залоговой недвижимости, указать текущий уровень доходов, семейное положение, среднемесячные расходы и прочее. Не считая стандартных полей с требуемой суммой и периодом, в течение которого планируется выплатить кредит.

При этом предварительные условия, на которых будет предоставлен кредит в случае одобрения заявки на его получение можно увидеть сразу, заполнив анкету на сайте банка.

В целом, неплохое предложение, однако чтобы получить действительно серьезную сумму, необходимо соответствовать всем заявленным банком показателям, что получается далеко не всегда.

Забегая вперед, скажу, что именно это предложение показалось нашей команде оптимальным и наиболее приемлемым среди всех указанных выше вариантов, поэтому именно его мы и вынесли в отдельный пункт.

Одним из оптимальных решений оно является в первую очередь потому, что Восточный Экспресс практически идеально вписывается в название этого обзора, выдавая кредиты на крупные суммы по упрощенной системе, без справок о доходах.

Какие требования к заемщику у банка Восточный Экспресс:

Документы:

Самое интересно, что в отдельных случаях возможно предоставление кредита без подтверждения дохода! Все что нужно сделать это заполнить небольшую анкету на сайте банка и

Условия данного банка, в целом, схожи с предыдущим. Все те же 10 миллионов максимальной суммы на срок до 10 лет, однако минимальная ставка несколько выше и составляет 16% годовых, если кредит берется на срок до 3-х лет включительно, и 17% на более протяженные займы. При этом дополнительно может быть начислено 3,5% в год, в случае, если заемщик отказывается от страхования жизни и здоровья на протяжении срока выплаты кредита.

Но, кредитную ставку можно и снизить на 0,5%, если вы являетесь зарплатным клиентом РоссельхозБанка.

Увидеть предварительные условия займа, а также оценить свое соответствие требованиям банка можно на его официальном сайте, заполнив несколько полей анкеты.

Там же можно оформить онлайн заявку на кредит, но, естественно, для его получения придется посетить офис банка.

Да, дополнительной функцией для заемщиков выступает возможность выбора им способа погашения кредита: аннуитетными (фиксированными постоянными) и дифференцированными платежами, когда сумма ежемесячно будет уменьшаться.

Данный банк, предлагает частным лицам кредиты на сумму до 3 миллионов рублей , и сроком до 5 лет. Да, это меньше, чем в предыдущих вариантах, зато, здесь есть возможность получить кредит на весьма значимую сумму без залога недвижимости (это лучше обсудить с представителями банка).

Минимальная процентная ставка составляет здесь 16,9% годовых, однако с увеличением суммы и срока она растет, как и везде, впрочем.

На предварительном этапе расчета суммы кредита и процентов по нему потенциальному заемщику не требуется указывать уровень доходов, место работы и т.д. Все это указывается в момент заполнения анкеты, либо оговаривается с представителями банка лично, что, в принципе, играет на руку заемщикам. Возможно, на месте вам предложат более выгодную программу или условия.

Узнать же предварительную сумму, как и везде, можно на официальном сайте.

Уже потом, в момент заполнения заявки банк затребует сведения о вас и вашем финансовом состоянии.

В целом, предложение интересное, если вам нужна не слишком большая сумма, то получить ее в Банке Москвы будет несколько проще, чем в предыдущих вариантах.

Можно сказать, что все три предложения, описанные в рамках раздела не так уж сильно различаются между собой. Пожалуй, наиболее весомое различие здесь - это требования к заемщику, которые пониже в Банке Москвы, ну а на процентную ставку нужно смотреть, зная свои возможности по уровню доходов и предположительному сроку кредита.

Еще один банк идеально подходящий под тему данной статьи и рассматривающий заявки по упрощенной схеме.

При этом условия, на которых осуществляется кредитование не хуже тех, что мы видели раньше. Да, минимальная процентная ставка здесь выше - от 11,9% до 22,9%, а максимальная сумма составляет 30 миллионов рублей. Но выдаются кредиты на все тот же срок до 10 лет на менее взыскательных условиях.

Заполнить заявку можно на сайте банка, при этом указать в ней требуется только необходимую сумму и срок ее погашения, а также свои контактные данные: ФИО, дату и год рождения, а также регион проживания. Вопросов о доходах здесь не задают (по крайней мере, при условии выдачи кредита под залог недвижимости).

Да, как видите, условия получения ограничены расположением объекта недвижимости, так что оформить кредит получится не у всех. Но, если вам это подходит - пробуйте. Процент одобрения заявок здесь выше, чем в других организациях.

Не так давно на рынке кредитования, ипотеки и залоговых займов появился новый игрок - «Национальная фабрика ипотеки» . Это новый игрок от группы компаний «Регион» специализирующийся на рынке ипотечного кредитования в России. До конца 2018 года НФИ планирует масштабировать бизнес-модель, формируя федеральную бизнес-сеть «электронного ипотечного бизнеса».

"Фабрика Ипотеки" предоставляет такие услуги как:

Речь идет о суммах до 25 миллионах рублей, сделки оформляются за сутки без комиссий .

Взять кредит в Москве в залог недвижимости не составит труда. В столице работает множество банков, предлагающих ипотечные и нецелевые залоговые ссуды. Более того, для лояльного оформления сделки можно обратиться к частным инвесторам или банкам-ломбардам. Некоторые программы нацелены на работу с имуществом в Москве и Московской области.

Чтобы не мучаться на этапе выбора кредитора и выгодного предложения – можно обратиться к помощи компаний, оказывающих содействие в получении кредита под залог недвижимости в Москве. Многие принимают заявки в режиме онлайн – это удобно, позволяет быстро найти кредитора и заключить с ним кредитный договор. Кредит в Москве в залог недвижимости (квартиры, дома, коммерция) на выгодных условиях можно получить через компанию . Рассмотрим основные условия.

Прежде всего – суммы. Компания предлагает крупные займы: минимальная сумма – 500 000 р., максимальная – 100 000 000 р. На одобряемую величину напрямую влияет рыночная стоимость объекта недвижимости. Поскольку в Москве – самое ликвидное имущество по сравнению с другими городами РФ, то тут выдадут до 90% от стоимости оценки. Это максимальное значение на кредитном рынке.

Процентная ставка – 11%, срок кредитования – до 30-ти лет.

Внимание! Только сейчас действует акция – кредиты под залог имущества в Москве и Московской области, Санкт-Петербурге и Ленинградской области выдаются под рекордно минимальные 6,5%.

Кроме того, возможен аванс – 60% от одобренной суммы.

Компания гарантирует выгодные тарифы, от заемщика требуется гражданство РФ и возраст в диапазоне от 18 до 79 лет.

Само собой – объект недвижимости, оформляемый в залог и отвечающий условиям:

Важно! Имущество не должно находиться в ипотеке или под обременением (арест, запрет регистрационных действий).

5 лучших предложений 2019 года

Банк

Процент в год

Сумма

Срок

Регионы кредитования

От 13,9%

200 т.р. - 30 млн.

1-10 лет

Регионы присутствия банка

От 12,6%

1млн. - 30 млн.

1-15 лет

Вся Россия

Компания МОЙЗАЛОГ24 низкий процент

От 9%

500 т.р. - 90 млн.

1-29 лет

Москва, Московская область, Санкт-Петербург и Ленинградская область

2% в месяц

250 т.р. - 10 млн

1-10 лет

Уфа, Самара, Ульяновск

11,99%

450 т.р. - 25 млн

до 20 лет

Волгоград, Казань, Екатеринбург, Уфа.

Для получения кредита в Москве в залог недвижимости понадобятся два личных документа (паспорт, а второй – на выбор клиента), а также справки из Московского БТИ и эксплуатационной службы.

Проанализировав банковский рынок РФ и множество залоговых предложений можно сказать, что ни один банк при самостоятельном обращении к нему заемщика, не кредитует без подтверждения дохода. Даже варианты, где сразу прописывается «без справок, по 2-м документам», мелким шрифтом или в дополнительных условиях имеют графу «подтверждение дохода по 2-НДФЛ или другому источнику». Требуется стабильный ежемесячный заработок «белого образца».

Компании МойЗалог не требуются справки о доходах, стаже работы и другие бюрократические проволочки, чтобы выбить выгодные тарифы для своего клиента. Также тут не нужно привлекать поручителей.

Банку заемщик с испорченным кредитным досье не нужен. Возможно, на некоторые вещи можно закрыть глаза, но на исполнительную дисциплину банки глаза не закроют. Самостоятельно кредитоваться с плохой кредитной истории лицу вряд ли удастся. А с использованием связей и привилегий в банках от компании МойЗалог – получить ссуду под залог собственности в Москве не составит труда. Это никак не повлияет на рассмотрение заявки.

Для справки! 99 заявок из 100 одобряются.

Кредит под залог недвижимости подразумевает получение большой суммы, при которой простые потребительские займы не доступны. Кроме того, ликвидное имущество позволяет получить некоторые послабления в процентной ставке. Итак, для каких целей можно использовать деньги:

Сирийский совет по надзору за правами человека (The Syrian Observatory for Human Rights) подтвердил, что лидер ИГИЛ...

В 2016 году аналитический центр НАФИ выяснил, что пластиковыми картами пользуются более 63% населения России. На них...

Не могу платить кредиты. Что делать? Банки не идут на уступки!!! Что делать, если остался без работы, а нужно платить...

Дополнительно: 5% от стоимости покупок возвращаются бонусами Спасибо при оплате в ресторанах, кафе (max 2 000 бонусов) и...

Cтраховые компании аккредитованные Cбербанком в 2019 году: организации по страхованию жизни работающие с ним В процессе...

Социальная карта Maestro – это карта начального уровня и, выпуская ее, Сбербанк стремился увеличить количество своих...

Ни для кого не секрет, что главной мотивацией для персонала в каждой компании выступает вознаграждение за труд...

Взносами на обязательное медицинское страхование называют отчисления, осуществляемые различными категориями...

Для совершения операций на валютном рынке Участники торгов могут регистрировать своих клиентов (в том числе...

Банк Тинькофф на слуху у российских граждан уже порядка 10 лет. Основано это банковское учреждение было в 2006...

Не зная, как пишется деловое письмо, составить его правильно достаточно сложно. Для написания грамотного...

Современное общество развивается каждый день стремительными темпами, появляется все больше новых профессий и...

Многолетний бенефициар программы соципотеки ушел на фоне громких скандалов. Истории с расторжением договора с...

Около года назад появился еще один гибрид инвестиционных инструментов и игрового процесса - Golden Mines....

В 2016 году аналитический центр НАФИ выяснил, что пластиковыми картами пользуются более 63% населения России....

Не могу платить кредиты. Что делать? Банки не идут на уступки!!! Что делать, если остался без работы, а нужно...