Подари мне, подари: всё о подарочных банковских картах Подарочная карта мастер карт

У многих наших сограждан традиция дарить друг другу деньги на различные праздники сохранились по сей день. Причем сегодня...

С 01.01.17 г. налоговики окончательно утвердили новую форму отчетности по взносам на страхование. Документ введен в действие Приказом № ММВ-7-11/551@ от 10.10.16 г. Здесь же содержится подробный порядок заполнения расчета по страховым взносам и формата сдачи электронным способом. Как правильно заполнить новый РСВ? За какие периоды и в какие сроки представлять эту форму? Кто признается налогоплательщиками и обязан подать единый расчет даже при отсутствии деятельности, а кому разрешено не отчитываться? Обо всех нюансах – далее, скачать бланк расчета можно в конце статьи.

Актуальный бланк расчета страховых взносов в 2017 году разработан «с нуля» и предназначен для формирования страхователями данных об отчислениях на обязательное пенсионное, социальное (ВНиМ) и медицинское страхование. Появление нового отчета (КНД 1151111) обусловлено добавлением в НК главы 34, регламентирующей начисление и уплату страховых взносов (СВ). Значительная реформа законодательных норм частично возвращает работодателей к уже применявшемуся в 2000-х годах ЕСН.

По прошествии 8 лет (ЕСН был отменен в 2009 г.) контрольные органы посчитали целесообразным передать администрирование взносов в налоговую службу и утвердили глав. 34 НК. Здесь определено, что:

Типовой единый расчет по страховым взносам в 2017 году включает в себя титульный лист и множество разделов. По той причине, что в форме объединили сводные данные по различным видам страхования, документ очень объемный и состоит из 3 основных разделов. При этом формировать все листы подряд не нужно, а разд. 2 и вовсе предназначается только для глав КФХ. По остальным разделам также заполняются те страницы, для которых есть сведения. В любом случае (даже при «нулевой» деятельности) требуется представить – титульник, разд. 1, подразд. 1.1, 1.2 из приложения 1 к разд. 1, прил. 2 к разд. 1, разд. 3.

Обратите внимание! В расчете по страховым взносам (КНД 1151111) не указываются суммы по «травматизму», которые остались в ведении Соцстраха: сдача отчетности 4-ФСС (на новом бланке) и уплата сборов производится в территориальное подразделение ФСС.

Заполнение единого бланка расчета по страховым взносам выполняется согласно требованиям Приказа № ММВ-7-11/551@ от 10.10.16 г. Регламент должны соблюдать все страхователи независимо от правовой формы и сферы деятельности. Инструкция по заполнению содержит правила внесения данных в титульный лист, разделы, подразделы и приложения. Отдельно приведены коды:

Мало знать, как заполнить новый расчет, нужно еще и помнить о соотношениях показателей как внутри ЕРСВ, так и по сравнению с отчетностью в ФСС по травматизму и в ИФНС по выплатам физлицам (6-НДФЛ). При подсчете общих сумм СВ по ОПС в разд. 1 строка 030 должна отражать данные за весь период, а строки 031-033 – по последним трем месяцам; строка 040 и строка 020 отведены для заполнения соответствующих КБК. Строка 070 расчета формируется только страхователями на доптарифе по ОПС, а строка 090 – работодателями, уплачивающими СВ на допобеспечение.

Далее приведен пример составления ЕРСВ за 9 мес. 2017 г. Формат отправки зависит от численности персонала страхователя. Работодатели, имеющие в штате более 25 чел., обязаны отчитываться только в электронном виде (п. 10 стат. 431 НК), прочие – могут подать расчет и «на бумаге». Если обязанность по сдаче выполняется представителем страхователя, понадобится оформление нотариальной доверенности.

При отправке отчета предварительно необходимо сделать проверку указанной информации, поскольку при наличии ошибок или неточностей ЕРСВ не будет принят и придет отрицательный протокол. Одновременно плательщик может получить из ИФНС требование о даче пояснений в части использования пониженных тарифов или отражения необлагаемых сумм. К примеру, код ошибки 0400500003 означает несовпадение в расчете персональных сведений на физлиц с базой данных налоговой службы. Представление неверных ИНН, СНИЛС или ФИО на сотрудников влечет отказ в приемке отчетности. Чтобы расчет все-таки приняли, следует исправить информацию и отправить документ заново.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Поскольку все взносы на страхование, кроме взносов по проф. заболеваниям, в 2019 году переходят под юрисдикцию ФНС, оплачивать их нужно будет именно в налоговые структуры. Но некоторые виды отчетности предпринимателям придется подавать по-прежнему в фонды. Поскольку оплаты будут совершаться в направлении налоговых органов, а межведомственный обмен информацией у нас не особо развит, налоговики для упрощения собственной работы предусмотрели новый вид отчетного документа, названном в 2019 году Единым расчетом по страховым взносам.

Стоит отметить, что приставка «единый» появилась от бухгалтеров, так как данный вид отчетности объединил все разновидности взносов с целью страхования.

Скачать форму бланка «единого» расчета по страховым взносам для заполнения в формате PDF можно по . В этом бланке по форме КНД 1151111 присутствуют абсолютно все разделы и возможные приложения.

Сдавать отчетный документ обязаны все лица, занимающиеся предпринимательством, а также организации, которые уплачивают страховые взносы.

Стоит помнить, что предприниматели, которые не имеют сотрудников, платят страховые взносы только за самих себя. Льготы на них начинают действовать при достижении осуществляемых выплат определенного размера. После чего взносы либо прекращают вносить, либо платят по пониженной ставке.

Если у предпринимателя есть сотрудники, то страховые взносы он обязан платить за них. Важным моментом является тот факт, что для оплаты взноса за себя и за своего сотрудника будут использоваться разные КБК.

Организации также выступают страхователями своих сотрудников. Они оплачивают взносы за них, исходя их заработной платы и других выплат, которые этот сотрудник получает на рабочем месте. Надо отметить, что выплаты за сотрудников ни предприниматель, ни организация не вправе высчитывать из заработной платы своих рабочих.

Если штат работников предпринимательского объекта превышает в количестве среднестатистической численности человек, то подавать отчетность требуется в электронном формате.

Бланк Единого расчета по страховым взносам 2019 предлагает к заполнению три его раздела, а также титульный лист.

Предпринимателю необходимо учитывать, что если показатель среднесписочной численности всех работников, которым за этот отчетный период сделаны выплаты, превышает количество в человек, то отчетность необходимо подать в электронном формате. Если эта численность меньше, то в бумажном. Кстати, отчетный документ можно принести в ФНС по месту регистрации самостоятельно или отправить с помощью почты.

Пример заполнения в формате PDF вы можете скачать по либо увидеть на изображениях ниже.

Раздела 2 в нашем случае нет, так как организация не является фермерским хозяйством.

Подать отчетность за первый годовой квартал, то есть первый раз предоставить Единый расчет в налоговые органы необходимо до 30.04.2019 года .

Заполнять форму может сам предприниматель или назначенное им ответственное лицо. Заполняя, требуется соблюдать следующие требования:

Смотрите также видео о новой формы отчетности:

Не поданный вовремя отчет грозит штрафом в 200 рублей по каждой не поданной форме. Если не вовремя сдать годовой отчет, то сумма штрафа может составить целых 5% от суммы необходимых взносов. Есть уточняющие положения, что этот штраф не может превысить 30% от дохода, но не должен быть меньше, чем 1 тысяча рублей.

Налоговики могут признать отчет не представленным в том случае, если рассчитанная сумма взносов не будет соответствовать той сумме, которая образовывается при объединении страховых сумм по каждому отдельному лицу. В таком случае они уведомят предпринимателя о непринятии отчета к рассмотрению, а он, в свою очередь, обязуется в пятидневный срок подать правильную форму.

Если в процессе деятельности в уже сданном отчете нашлась ошибка, то необходимо как можно скорее подать в налоговые органы уточняющий документ.

1. ИНН и КПП.

Указываются соответствующие коды. Поле, предусмотренное для заполнения кода ИНН, содержит 12 знакомест, поэтому юрлицам нужно проставить прочерки в последних двух знакоместах.

ИП не заполняют поле КПП. Организации указывают КПП по месту постановки на учет самого юрлица или его подразделения.

2. Номер корректировки.

Если бланк за отчетный период сдается в первый раз – заполняется код: «0-». Уточненный отчет подается при изменении данных, поданных в инспекцию ранее. В такой ситуации указывается порядковый номер уточненного расчета: «1-», «2-» и т. д.

3. Расчетный период. Заполняется код расчетного периода:

| Код | Код при ликвидации (реорганизации) юрлица | Код при снятии с учета ИП (главы КФХ) | Отчетный период |

| 21 | 51 | 83 | 1 квартал |

| 31 | 52 | 84 | полугодие |

| 33 | 53 | 85 | 9 месяцев |

| 34 | 90 | 86 | год |

4. Календарный год. Заполняется год, на протяжении которого или за который представляются сведения.

5. Код налогового органа.

Заносится четырехзначный код ИФНС, в которую подается расчет. Первые две цифры данного кода – это номер региона, две последние цифры – номер инспекции. Узнать код можно на сайте налоговой по этой ссылке .

6. Код по месту учета. Указывается код по месту нахождения страхователя:

| Код | Наименование |

| По месту жительства: | |

| 112 | физлица, не являющиеся ИП |

| 120 | ИП |

| 121 | адвоката |

| 122 | нотариуса |

| 124 | главы КФХ |

| По месту постановки на учет: | |

| 214 | российской организации |

| 217 | правопреемника российской организации |

| 222 | ОП российской организации |

| 238 | юрлица – (главы) КФХ |

| 335 | ОП иностранной организации в РФ |

| 350 | международной организации в РФ |

7. Наименование юрлица или его ОП (Ф.И.О. ИП; физлица, не являющегося ИП)

Заполняется полное наименование юрлица, полное Ф.И.О. индивидуального предпринимателя (лица, не признаваемого предпринимателем).

8. Код ОКВЭД 2. Нужно указать код вида экономической деятельности страхователя из нового справочника кодов ОКВЭД 2.

9. Форма (код) реорганизации (ликвидации) и ИНН/КПП реорганизованного юрлица.

Заполняются только при ликвидации (реорганизации) фирмы. В таких случаях указывается код, соответствующий возникшей ситуации, из Приложения №2 к Порядку:

| Код | Наименование |

| 1 | Преобразование |

| 2 | Слияние |

| 3 | Разделение |

| 4 | Выделение |

| 5 | Присоединение |

| 6 | Разделение с одновременным присоединением |

| 7 | Выделение с одновременным присоединением |

| 0 | Ликвидация |

Расчет по страховым взносам в 2019 году при нулевой отчетности оформляется по определенным правилам. Разберемся, почему этой обязанности не получится избежать и какие разделы расчета нужно представлять. Также наши специалисты подготовили образец заполнения нулевого ЕРСВ.

Если ваша компания не ведет фактической деятельности, не имеет в штате сотрудников и не организует работы по ГПД (гражданско-правовым договорам), у нее не возникает необходимости оплачивать физлицам выполненную работу. В такой ситуации заполнить расчет нечем — отсутствуют необходимые данные.

Как оформить нулевую декларацию по НДС, узнайте .

Совсем отказаться от оформления отчета не получится — в этом случае необходимо заполнить нулевой расчет по страховым взносам (письмо ФНС от 12.04.2017 № БС-4-11/6940@).

Не игнорируйте мнение контролеров, так как может последовать:

Если избежать штрафа не удалось, при его уплате используйте следующий алгоритм:

Подробности о порядке перечисления штрафа узнайте по ссылке .

ФНС выпустила (и согласовала с Минфином) разъяснение по поводу оформления страхового отчета при отсутствии деятельности у плательщика взносов (письмо ФНС от 02.04.2018 № ГД-4-11/6190@).

Согласно высказанной чиновниками позиции вне зависимости от наличия или отсутствия деятельности состав расчета следующий:

В письме налоговики напомнили о правилах оформления расчета (п. 2.20 Порядка его заполнения — ознакомьтесь с ним по ссылке).

Применяйте следующий алгоритм:

Для избежания технических сложностей с формированием файла расчета и его отправкой по электронным каналам связи ячейки для КБК лучше заполнить.

О нюансах подключения к системе электронной отчетности говорится в материале «Как подключить электронную отчетность для ООО?» .

Чтобы сдать нулевой расчет страховых взносов в 2019 году, вам потребуется:

До заполнения отчета заранее уточните:

Схема работы с нулевым расчетом практически не отличается от заполнения этого отчета при наличии выплат сотрудникам — различия заключаются только в объеме заносимых данных.

Если у вас уже есть навыки заполнения РСВ-1, РСВ-2, РВ-3 и 4-ФСС, особых затруднений не возникнет, так как единый расчет по взносам с 2017 года объединяет их без лишней и дублирующей информации.

Посмотрим на примере, как заполнить расчет по страховым взносам в 2019 году при нулевой отчетности.

ООО «Сигма» образовано в начале года. Его единственный учредитель — Кудряшов А. Л. — планировал использовать эту компанию для осуществления монтажа пластиковых окон, которые производила другая его фирма — ООО «Пластиковые окна».

Все компании были под единым руководством, учет и отчетность велись объединенной бухгалтерией, штат которой относился к компании ООО «Пластиковый окна».

Процесс набора сборщиков окон и иного технического персонала затянулся, и первые сотрудники в штате ООО «Сигма» появились уже после 1 июля.

Бухгалтер, ведущий отчетность по всем компаниям учредителя ООО «Сигма», заполнил по этой фирме уже второй нулевой страховой отчет, используя следующую схему:

Как он это сделал, смотрите в образце нулевого расчета по страховым взносам за 2019 год.

Заполнение нулевого расчета по страховым взносам обязательно даже при отсутствии показателей. Для заполнения титульного листа расчета по страховым взносам в 2019 году при нулевой отчетности достаточно стандартных данных о фирме. Нули проставьте в ячейках разделов 1 и 3, предназначенных для суммовых и количественных показателей, оставшиеся пустые знакоместа прочеркните.

Поля для КБК лучше заполнить, иначе могут возникнуть сложности с формированием электронного страхового отчета.

Единый расчет по страховым взносам 2018–2019 - бланк такого документа вы можете скачать на нашем сайте. Какой бланк расчета применять в 2018-2019 годах? Как правильно его заполнить и на что обратить особое внимание? Нужно ли сдавать нулевую отчетность по страхвзносам? Мы подготовили ответы на самые актуальные вопросы читателей, а также привели наглядный образец заполнения единого расчета по страховым взносам.

С 2017 года страхователи сдают в ИФНС новую отчетность — единый расчет по страховым взносам по форме, утвержденной приказом ФНС от 10.10.2016 № ММВ-7-11/551@. Наименование документа — расчет по страховым взносам — аббревиатуры не имеет, хотя бухгалтеры уже сократили его до РСВ или ЕРСВ (единый расчет по страховым взносам). Номер формы единого расчета по страховым взносам 2018-2019 — КНД 1151111.

Расчет сдается 4 раза в год: по итогам 1 квартала, полугодия, 9 месяцев и года. Исключение — крестьянские/фермерские хозяйства (КФХ), они подают расчет только по итогам года.

Крайний срок сдачи расчета — 30 число месяца, следующего за отчетным периодом. При совпадении с выходным днем этот срок сдвигается вперед на ближайший будний день.

Расчет страхователи сдают в ИФНС по месту прописки ИП (письмо ФНС России от 01.03.2017 № БС-4-11/3748@) или местонахождению юрлица.

О том, куда должны сдавать расчет подразделения, читайте в статье «ФНС разъяснила, как сдавать расчет по взносам в отношении ОП» .

О лишении подразделения полномочий на выплату зарплаты нужно уведомить налоговый орган. Подробнее об этом — в материале «О переходе на централизованную уплату взносов нужно уведомлять ИФНС» .

Задавайте вопросы на нашем форуме! Например, по можно уточнить, какие моменты в заполнении ЕРСВ чаще всего приводят к необходимости сдавать уточненный отчет или писать пояснительные письма .

Единый расчет по страховым взносам 2018-2019 состоит из титульного листа и трех разделов. Всего в расчете 24 листа. Заполнять их все необязательно.

|

Номер раздела/ приложения |

Наименование раздела |

Обязательность заполнения для всех страхователей |

Примечания |

|

Титульный лист |

Страхователь указывает ИНН, КПП, номер корректировки, период, за который сдается отчет, ОКВЭД2, данные о налоговом органе, принимающем отчет, итоговое количество листов в расчете |

||

|

Сведения о физлице, не являющемся ИП |

Заполняют страхователи, не зарегистрированные в качестве предпринимателей и не указавшие свой ИНН |

||

|

Сводные данные об обязательствах плательщика страховых взносов |

Здесь указывается ОКТМО, КБК взноса, сумма взноса за расчетный период и взносы за последние 3 месяца расчетного периода — и так по каждому типу взносов |

||

|

Приложение 1 |

Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование |

Состоит из подразделов: 1.1, 1.2 — обязательны для всех страхователей; 1.3, 1.3.1, 1.3.2, 1.4 — заполняются при наличии соответствующих выплат |

|

|

Приложение 2 |

Расчет сумм страховых взносов на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством (ВНиМ) |

Страхователь указывает, выплачиваются ли больничные или пособия напрямую работнику или действует зачетная система. Заполняется число застрахованных лиц всего и за каждый из 3 последних месяцев, приводится страховая база. Также указываются суммы возмещения расходов страхователю и суммы взносов к уплате в бюджет |

|

|

Приложение 3 |

Расходы по обязательному соцстрахованию на случай ВНиМ и расходы, осуществляемые в соответствии с законами РФ |

Здесь приводятся выплаты сотрудникам нарастающим итогом по виду страхового случая и общая сумма выплат. Справочно фиксируются начисленные, но не выплаченные пособия |

|

|

Приложение 4 |

Выплаты, произведенные за счет средств федерального бюджета |

Указываются выплаты чернобыльцам, а также пострадавшим на производственном объединении «Маяк», Семипалатинском полигоне и в иных радиоактивных зонах |

|

|

Приложение 5 |

Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками из подп. 3 п. 1 ст. 427 НК РФ |

Заполняют ИТ-компании |

|

|

Приложение 6 |

Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подп. 5 п. 1 ст. 427 НК РФ |

Заполняют упрощенцы, занятые производством, строительством или оказывающие некоторые услуги (прокат фильмов, организация музеев, библиотек, заповедников и т. д.) |

|

|

Приложение 7 |

Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками из подп. 7 п. 1 ст. 427 НК РФ |

Заполняют НКО на УСН, занятые в социальной, научной, образовательной сфере, сфере здравоохранения и массового спорта |

|

|

Приложение 8 |

Сведения, необходимые для применения пониженного тарифа страховых взносов плательщиками из подп. 9 п. 1 ст. 427 НК РФ |

Заполняют коммерсанты на патенте (за исключением занятых в розничной торговле, общепите, сдаче в аренду недвижимости) |

|

|

Приложение 9 |

Сведения, необходимые для применения тарифа страховых взносов, установленного в абз. 2 подп. 2 п. 2 ст. 425 и абз. 2 подп. 2 ст. 426 НК РФ |

Заполняют в отношении выплат в пользу иностранцев и лиц, временно пребывающих в РФ без гражданства |

|

|

Приложение 10 |

Сведения, необходимые для применения положений подп. 1 п. 3 ст. 422 НК РФ |

Заполняют в отношении вознаграждений в пользу студентов вузов (очная форма обучения) за деятельность в студотрядах (включенных в реестр объединений с господдержкой) по договору подряда или трудовому договору |

|

|

Сводные данные об обязательствах плательщиков страховых взносов — глав КФХ |

Заполняют в отношении страховых взносов, начисленных за главу и членов КФХ |

||

|

Приложение 1 |

Расчет сумм страховых взносов, подлежащих уплате за главу и членов КФХ |

||

|

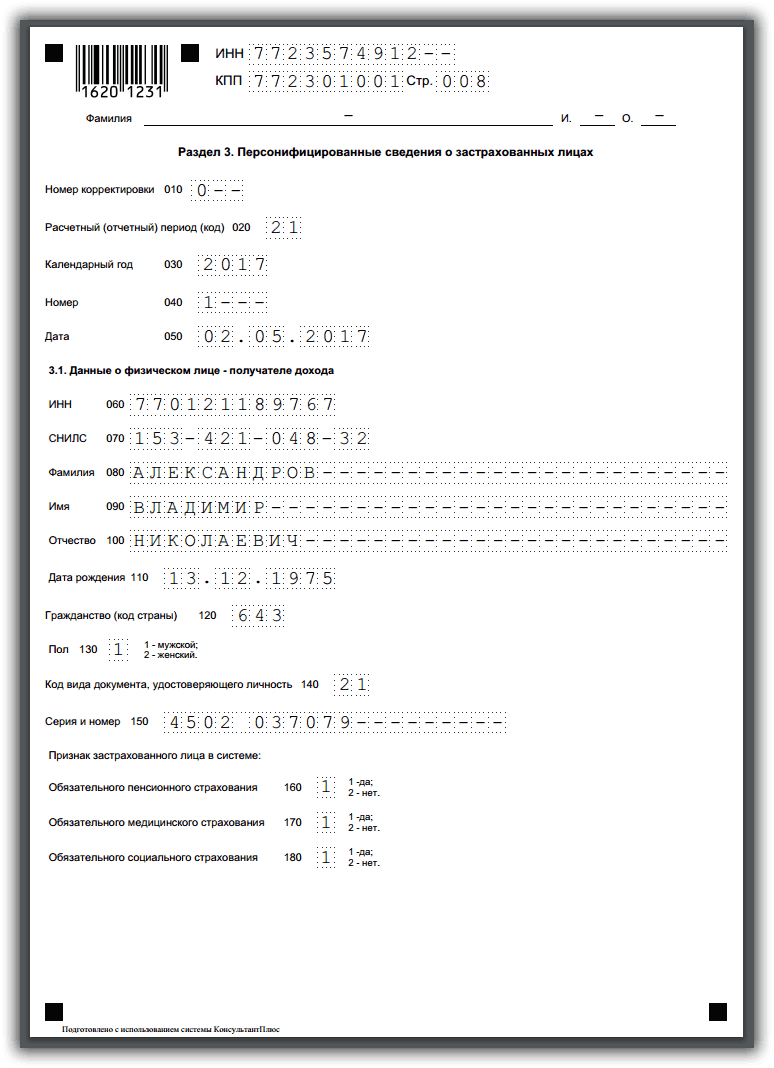

Персонифицированные сведения о застрахованных лицах |

Включает в себя подразделы: 3.2.1 — заполняют все страхователи; 3.2.2 — заполняют в соответствии с положениями ст. 428 НК РФ касательно выплат, облагаемых взносами по доптарифам |

Расчет очень подробный и включает в себя сведения, которые раньше страхователи представляли в фонды в 4 разных отчетах: РСВ-1, РСВ-2, РВ-3, 4-ФСС.

Главное отличие ЕРСВ — в расчете указываются только начисленные суммы взносов и страховых выплат. Уплаченные суммы и номера платежных поручений теперь в отчетности не приводят. Также в расчете не отражаются остатки задолженности компании по страховым взносам на начало и конец отчетного периода.

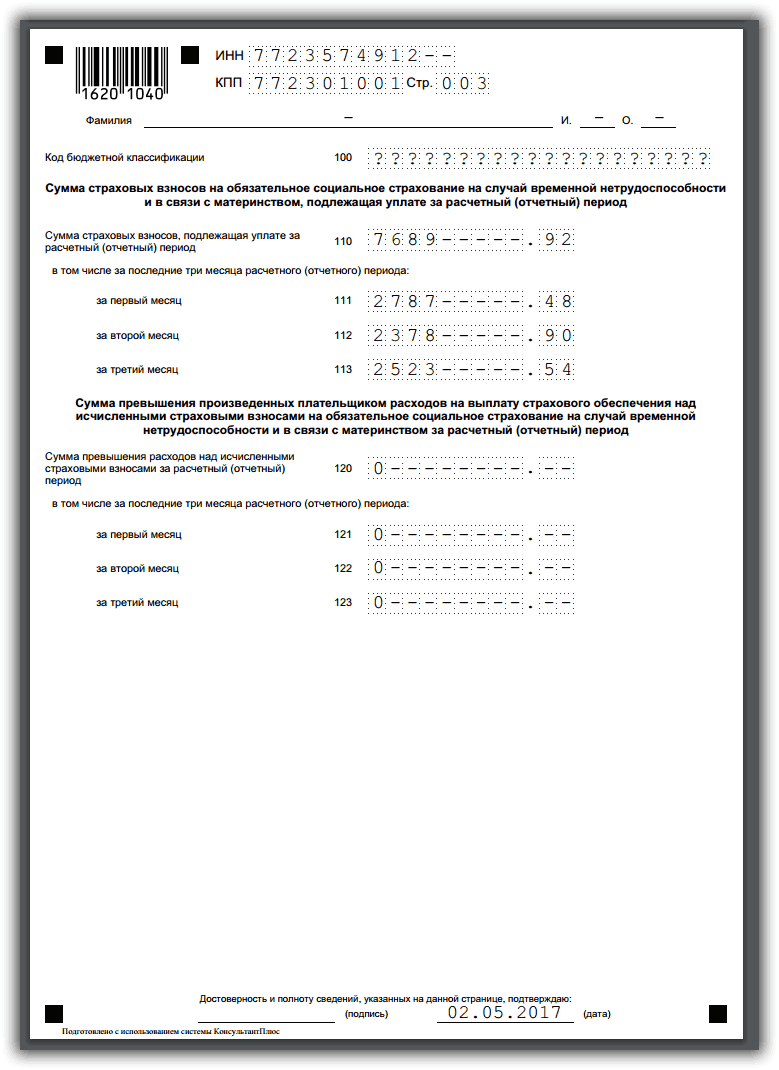

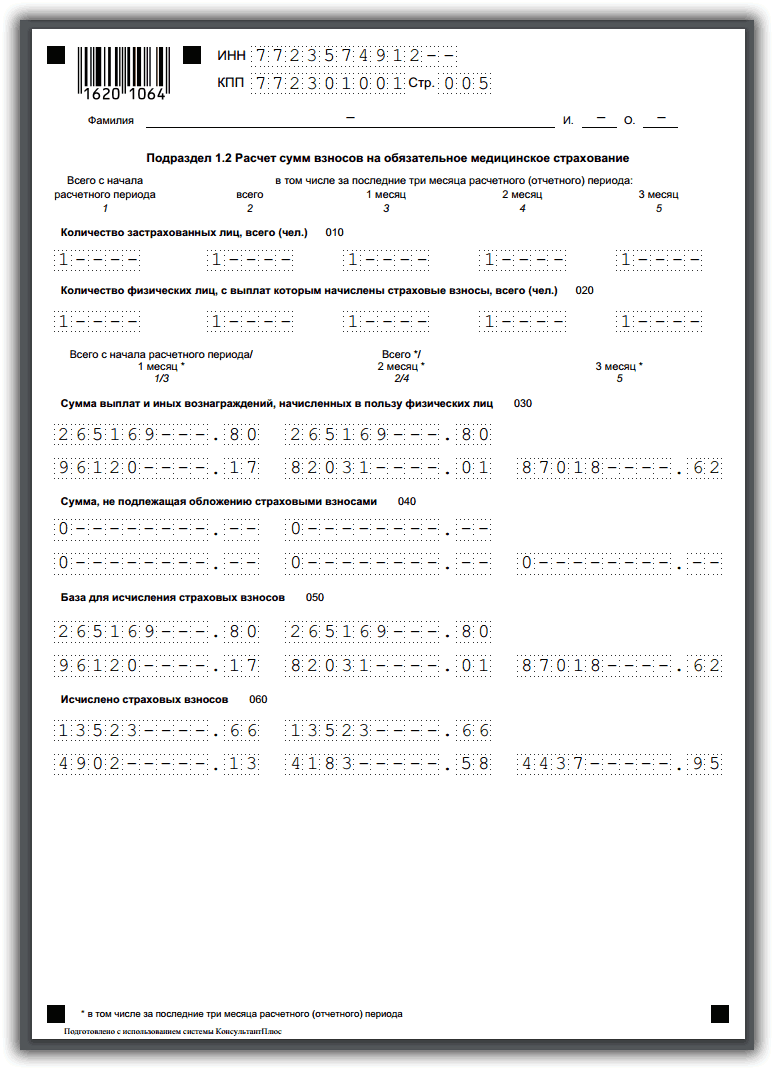

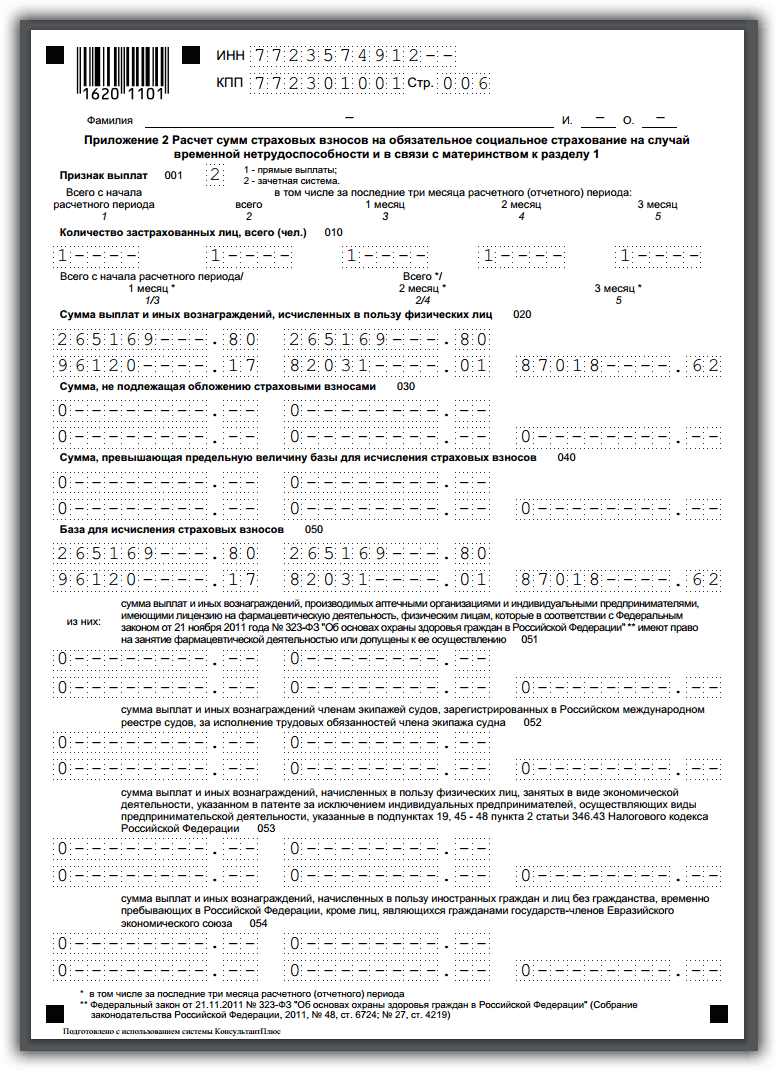

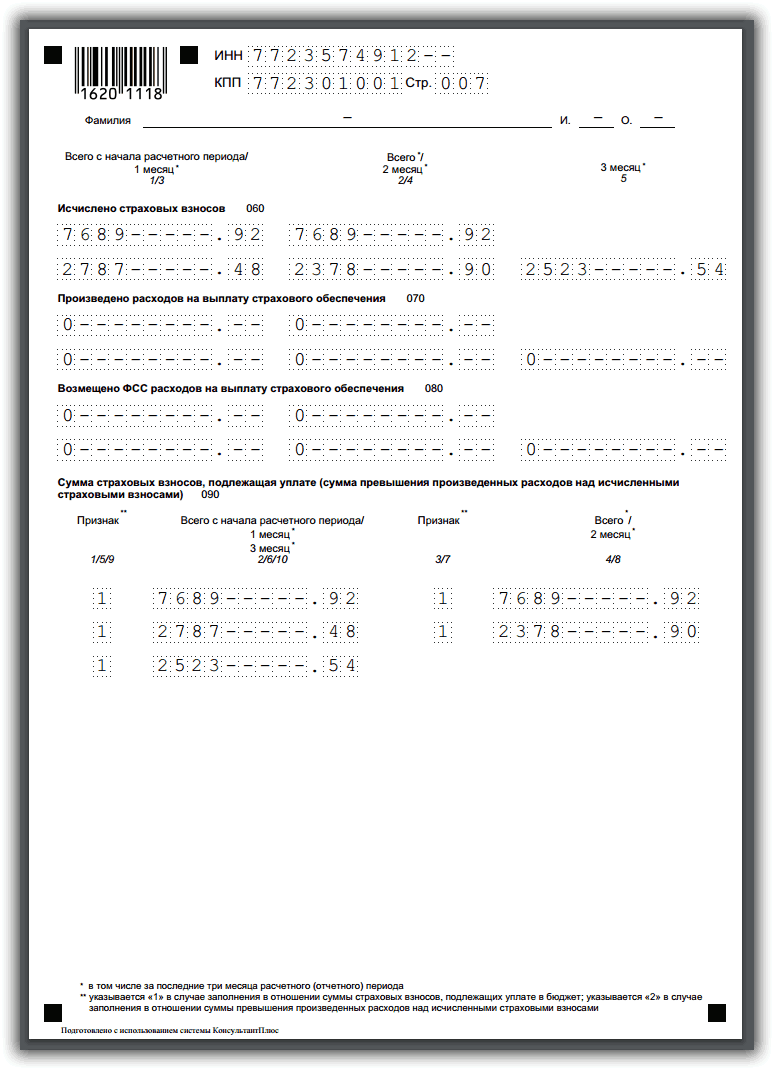

Рассмотрим на примере, как заполнять единый РСВ.

Пример

ИП Соцкая А. А. на ОСН занимается производством хлеба. В штате 3 сотрудника:

Смирнова Елена Михайловна — оклад 30 000 руб.

Соцкая Анна Вячеславовна — оклад 40 000 руб.

Федоренко Инна Георгиевна — в отпуске по уходу за ребенком до полутора лет, сумма пособия — 11 500 руб. в месяц. Применяется зачетная система выплат из ФСС.

Сотрудники, занятые по договору подряда, отсутствуют.

Бухгалтер заполнил титульный лист расчета, раздел 1, приложение 1, подразделы 1.1 и 1.2, приложение 2, приложение 3 (так как есть соцвыплаты в пользу работника). В разделе 3 данные внесены в подразделы 3.1 и 3.2.1. Итого получилось 14 заполненных листов.

Образец заполнения единого расчета по страховым взносам, составленный по этим данным, см. ниже.

О заполнении расчета по взносам участниками пилотного проекта ФСС читайте .

Подача расчета по страховым взносам является обязанностью страхователей, осуществляющих выплату доходов физлицам (п. 7 ст. 431 НК РФ), освобождение от которой законодательством не предусматривается (письмо ФНС России от 03.04.2017 № БС-4-11/6174).

В связи с этим за периоды отсутствия деятельности и неначисления работникам зарплаты расчеты по страховым взносам подавать все равно придется. Оформлены они будут по правилам нулевой отчетности:

Подробнее о правилах оформления нулевого расчета по взносам читайте в этом материале .

Важно! В случае непредставления ЕРСВ (как нулевого так и заполненного) в течение 10 дней после установл енного срока, налоговики заблокируют расчетные счета компании. Подробнее об этом мы рассказывали .

Сдача нулевой отчетности по страховым взносам послужит для ИФНС источником информации о том, что:

Подробнее о целях подачи нулевого отчета читайте в статье «Зачем налоговикам нулевой расчет по взносам?» .

Единый расчет по страховым взносам 2018-2019 годов только кажется объемным. На самом деле он похож на предыдущие формы отчетности, которые раньше бухгалтеры представляли в ПФР и ФСС. Однако новый РСВ имеет свои нюансы заполнения и требует внимательного отношения к достоверности данных, попадающих в него. Если опоздаете с подачей, минимальный штраф составит 1 000 руб.

О том, как уточнить ЕРСВ, читайте .

У многих наших сограждан традиция дарить друг другу деньги на различные праздники сохранились по сей день. Причем сегодня...

Отчетность обеспечивает основу для координации работ, оперативного планирования и управления. Процесс движения отчетной...

1. Какие документы нужны? При подаче документов: копия паспорта, копия аттестата (все страницы), льготы (если есть),...

Да, диплом бакалавра – это диплом о полном высшем образовании. Заметим, что в соответствии с нынешним законодательством...

Положение принято на пленарном заседании Архиерейского Собора Русской Православной Церкви 26 июня 2008 года. На...

(от гр. tueos - бог, kratos - власть) - особая форма организации государственной власти, при которой она полностью или...

Электронная очередь используется во многих организациях. Я напишу о ней на примере Сбербанка. Большинство...

Многие люди в наше непростое время хот бы раз задумывались начать своё дело. Останавливало их отсутствие...

Банковские компании занимаются не только предоставлением кредитов или оформлением вкладов под проценты. Одна из...

Сирийский совет по надзору за правами человека (The Syrian Observatory for Human Rights) подтвердил, что лидер...

В 2016 году аналитический центр НАФИ выяснил, что пластиковыми картами пользуются более 63% населения России....

Не могу платить кредиты. Что делать? Банки не идут на уступки!!! Что делать, если остался без работы, а нужно...

Дополнительно: 5% от стоимости покупок возвращаются бонусами Спасибо при оплате в ресторанах, кафе (max 2 000...

Cтраховые компании аккредитованные Cбербанком в 2019 году: организации по страхованию жизни работающие с ним В...

Отчетность обеспечивает основу для координации работ, оперативного планирования и управления. Процесс движения...

1. Какие документы нужны? При подаче документов: копия паспорта, копия аттестата (все страницы), льготы (если...