Что такое оборотные и внеоборотные активы предприятия

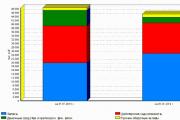

В конце анализируемого периода структура имущества характеризуется относительно высокой долей внеоборотных активов,...

На сегодняшний день не каждый из нас может найти деньги на автомобиль той марки, которую хочется. В связи с этим большинство банков предлагают программы автокредитования с разными процентными ставками и условиями кредитования.

Среди широкого выбора потенциальному заемщику тяжело сориентироваться и оформить кредит на выгодных условиях. Обзор наиболее выгодных автокредитов в 2019 году поможет разобраться, в каком банке взять автокредит.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Каждый из банков будет уверять о том, что у него самые выгодные условия кредита для приобретения автомобиля. Так как конкуренция среди банковских учреждений достаточно высока, то это заставляет их регулярно обновлять кредитные программы и дополнять разными условиями.

Чтобы выбрать наиболее выгодное предложение на покупку авто в кредит, следует обратить на следующие аспекты:

| Справка о доходах | Оформление кредита без нее удобно для граждан, которые работают неофициально, но имеет обратную сторону медали – высокая процентная ставка. |

| Процентная ставка | Чем она меньше, тем меньше клиент платит за пользование программой автокредитования (наиболее низкая процентная ставка составляет 8-12% ). |

| Первоначальный платеж |

|

| Состояние автомобиля | Одни банковские учреждения дают кредиты только на новые машины, другие – на подержанные. Но на подержанные автомобили банки редко выдают кредиты. Главное условие автокредитования – покупка транспортного средства должна осуществляться только в автосалоне. |

| Автомобильная страховка (КАСКО или другая) | На большинстве реклам автокредитования указывается процентная ставка, действующая при заказе полного страхового пакета. Естественно, это увеличивает стоимость кредита. Конечно, можно отказаться от страховки, но тогда процентная ставка увеличивается на 0,5-1,5 процента . |

| Документы | Многие кредитные организации предлагают оформить автокредитовании на основании всего лишь двух документов – паспорта и любого другого документа, подтверждающего личность (например, водительское удостоверение).

Эти документы не подтверждают платежеспособность заемщика, что существенно повышает риск данного кредитования, поэтому в данном случае банки повышают кредитную ставку и первоначальный взнос. |

| Рассрочка от производителя автомобиля, предоставляемая иностранными автомобильными компаниями | Иногда они проводят кратковременные акции с низкими процентными ставками и скидками на полную стоимость транспортного средства. Благодаря таким программам можно существенно сэкономить на покупке машины за наличные деньги или в кредит. |

На финансовом рынке работают брокеры (посредники). С их помощью можно оформить кредит на выгодных условиях и без скрытых условий.

Обращение к брокеру имеет следующие преимущества:

Плата за услуги кредитного брокера осуществляется только после оформления кредита. Услуги брокера имеют приемлемую цену и позволяют существенно сэкономить финансовые средства.

Помимо этого заемщик получает полное юридическое сопровождение кредитной заявки, что упростит сбор документов.

Важным моментом является то, что брокерские компании имеют хорошие связи с банками, поэтому заявки от них удовлетворяются в первую очередь

Каждое кредитное учреждение предлагает свои условия и выгоды автокредитования. Обзор основных предложений позволяет разобраться, что дешевле и сэкономить время.

Данная финансовая организация предлагает программы кредитования, как на новые машины, так и на подержанные. Производитель автомобиля – отечественный или зарубежный – для оформления кредита не имеет значения.

Чтобы получить положительный ответ на заявку, заемщику необязательно подтверждать свою платежеспособность и трудовую занятость. Банк выдает кредит до 5 млн рублей сроком до пяти лет.

При этом действует кредитная ставка от 14,5% , а сумма первоначального взноса составляет свыше 15% . Эти два параметра зависят от срока кредитования и дополнительных условий.

Ниже приведены актуальные ставки по кредиту:

Сбербанк выделяет льготные категории заемщиков, которые получают дополнительную скидку в 1%:

Банк ВТБ 24 выдает от отечественных и зарубежных производителей. Для оформления кредита необязательно предъявлять справку с места работы и справку о доходах.

Сумма кредитования составляет до 5 млн. рублей , срок займа – до пяти лет. В банке действует процентная ставка по кредиту от 12% и 20-процентный первоначальный платеж.

Банк предлагает кредитные программы для покупки отечественных авто и иномарок, как новых так и подержанных. Обязательным условием получения положительного ответа на кредитную заявку является подтверждение платежеспособности.

Кредитование осуществляется сроком до 4 лет . Максимальная сума займа составляет 4 млн. рублей или эквивалентная сумма в иностранной валюте.

Кредитная ставка в данной финансовой организации зависит от срока кредитования и суммы первоначального взноса и составляет 11,5-13% .

Предлагает широкий выбор кредитных программ для покупки автомобиля.

Банк кредитует на срок до 5 лет и предлагает взять в займ от 100 тыс. до 4 млн. рублей. Первоначальный взнос составляет минимум 15% и зависит от общей стоимости автомобиля.

Банк удовлетворяет кредитные заявки, если заемщик отвечает следующим критериям:

Банк сотрудничает с большим количеством автосалонов в Москве, поэтому здесь широкий таких марок: Мазда, Мицубиси, Форд, Ауди, Шевроле и другие.

Кредитная организация дает заем сроком до семи лет на новую машину и до трех лет на подержанную. Сумма минимального займа составляет 0,9 млн. рублей , максимального – 4,5 млн. рублей .

При оформлении кредита заемщик должен оплатить первоначальный взнос в размере 15% от общей стоимости авто

Для получения положительного ответа на кредитный запрос в Газпромбанке, заемщик должен предъявить следующие документы:

Помимо этого, должен соблюдаться ряд требований:

К страхованию КАСКО клиенты относятся по разному – одни считают, что актуально на сегодняшний день, другие – считают приобретение страховки пустой тратой денег.

Естественно, кредит без КАСКО будет стоить дешевле, но тут есть некоторые нюансы, о которых следует знать:

В некоторых случаях банки отказывают в кредитных заявках.

Произойти это может по следующим причинам:

Как и любая финансовая услуга автокредитование имеет свои плюсы и минусы. Главным плюсом является то, что с помощью автокредита можно приобрести автомобиль сразу, оплатив не полную его стоимость.

Заемщик оплачивает первоначальный взнос, а банк – остаток суммы. Постепенно заемщик обязан вернуть в банк эту сумму с учетом процентной ставки.

Выгода автомобильного кредитования существует при займе большой суммы. Если долго копить нужное количество денег, то могут возникнуть инфляционные потери.

Из минусов можно отметить то, что заемщику много месяцев придется возвращать фиксированную сумму денег. В итоге выплаченная сумма с учетом процентов на много превысит первоначальную стоимость транспортного средства.

Также со временем кредитная организация может снизить процентную ставку, а заемщику нежно возвращать кредит по старой кредитной ставке.

В отечественных банках действуют высокие процентные ставки на автокредитование, поэтому выгоднее брать автомобиль в кредит за границей.

Несомненным минусом автострахование является подтверждение платежеспособности. Большинство кредитных организаций не удовлетворят запрос заемщика, если его заработная плата меньше 12 тысяч рублей .

Большинство программ автокредитования рассчитаны на людей с высоким уровнем дохода, которые могут позволить себе купить новое авто и без кредита.

Но для людей со стабильным доходом, пусть даже небольшим, автокредитование также выгодно, так как избавит человека от проблемы накопления нужной суммы денег наличными и томительного ожидания покупки желаемого предмета.

Только посетив множество кредитных учреждений и изучив огромное количество их предложений, можно ответить на вопрос, какой самый выгодный автокредит и какое банк лучший в данном вопросе.

Рассматривая возможность приобретения автомобиля, многие из нас задаются вопросами, что выгоднее: автокредит или потребительский кредит, какой вариант лучше выбрать, где больше положительных, чем отрицательных сторон.

Статистика говорит в пользу первого - большинство потенциальных автовладельцев сегодня при покупке машины обращаются к широко распространенным программам автокредитования. И это вполне оправданно, ведь важнейшим преимуществом такого займа служит возможность купить авто и пользоваться им сразу, а деньги за него выплатить со временем.

Также автокредитом целесообразно воспользоваться тем, у кого уже есть определенная сумма на приобретение. Чем она больше, тем более выгодными будут условия погашения ссуды, взятой для добавления к имеющимся средствам до полной стоимости машины. Еще одним достоинством таких кредитных продуктов является возможность покупки с их помощью более престижной, качественной, а значит и более дорогой, модели, чем можно позволить только на собственные сбережения.

Причем эти средства в процессе накопления будут постоянно обесцениваться из-за инфляции, в то время как размер выплат заемных денег фиксирован. Поэтому не вызывает сомнений положительный ответ на вопрос, выгоден ли автокредит, средняя ставка по которому неизменна на протяжении всего срока кредитования.

К сожалению, кроме достоинств, есть у автокредитования и свои недостатки. Наиболее неприятный из них - необходимость потратить на выплаты по нему сумму, значительно превышающую цену приобретенного автомобиля. Такое отличие в худшую сторону отечественных кредитных услуг с более высокими процентами, чем приняты в общемировой банковской системе, объясняется нестабильностью российской валюты.

А займы в долларах или евро обойдутся еще дороже. Но, с другой стороны, лучше ведь получить желанный автомобиль сейчас, пусть даже с переплатой в будущем, чем еще очень долго ждать, когда соберется требуемая сумма для покупки авто без помощи заемных средств.

Другим недостатком автокредитования служит проблематичность получения такого займа для людей, чей доход не достигается устанавливаемого банками уровня, только при наличии которого можно воспользоваться данным кредитным продуктом. В ряде финансовых учреждений отказываются даже обсуждать такую возможность, если заработок соискателя займа не превышает 15 тыс. рублей.

Но при этом многие банки хорошо понимают, что не стоит ориентироваться в своих кредитных программах на ту часть населения, которая, располагая большим доходом, и так может себе позволить покупку автомобиля без всяких ссуд. Поэтому человеку пусть с невысоким, но стабильным, заработком вполне реально найти и взять самый выгодный автокредит с минимальной ставкой процентов по нему, правда, для этого придется рассмотреть предложения не менее десяти банков.

Нередко условия, выдвигаемые кредитными организациями, касаются не только самого заемщика, но и приобретаемого автомобиля. Наименее выгодным оказывается автокредитование при покупке подержанной машины. Это связано с тем, что накладные расходы банка по предоставлению услуг примерно одинаковы, как в случае покупки дешевого авто, так и более дорогого, а сумма требующегося для приобретения займа существенно отличается. Поэтому кредитные учреждения, к тому же связанные договорами о сотрудничестве с дилерскими сетями и крупными автосалонами, стремятся сделать все возможное, чтобы клиенты отдавали предпочтение новым иномаркам.

Желая сэкономить при покупке машины, стоит учесть ряд моментов, чтобы знать, где, в каком банке, выгодно брать автокредит с наиболее удобными условиями погашения. Каждый банк, как правило, предлагает несколько программ такого кредитования, предназначенных для оформления в офисе учреждения, непосредственно в месте покупки авто, а также специально рассчитанных на приобретение подержанных или отечественных машин. Выбирая между ними, нужно знать, что большой объем средств, требующийся для первоначального взноса, будет означать наиболее выгодную процентную ставку по кредиту, а минимум запрашиваемых документов, наоборот, скажется на ее увеличении.

Еще, приобретая автомобиль в кредит, стоит воспользоваться одной из действующих сегодня государственных программ по поддержке автопрома. Например, если уже имеется машина старше 10 лет, то, сдав ее в рамках программы утилизации, можно получить специальный сертификат, по которому предоставляется скидка на покупку нового авто.

Также самая низкая процентная ставка по автокредиту в банках (Сбербанке, ВТБ-24 и ряде других) бывает у кредитных предложений, участвующих в государственной программе субсидирования на приобретение автомобилей отечественного производства. Причем к ним относятся не только российские марки, но и зарубежные авто, сборка которых осуществляется на территории РФ.

Помимо процентной ставки самого кредита, стоит обратить внимание на некоторые другие особенности автокредитования, которые могут сказать на сумме средств, в которую обойдется покупка машины. Некоторые финансовые учреждения берут комиссии за рассмотрение заявления или досрочное погашение займа.

Большинство кредитных программ требуют страхования авто в компании, являющейся партнером банка, что тоже стоит денег. Если же предлагается займ без обязательного КАСКО, то это автоматически повышает процентную ставку по кредиту. В любом случае предпочтение стоит отдать уже проверенному банку с хорошей репутацией.

Заставляет производителей искать новые способы стимулирования продаж машин. Один из них - кредитные программы, коих на рынке множество. Начнем с самой свежей.

С 12 июля дилеры Ford начали продавать машины в кредит без первоначального взноса. Программа позволяет приобрести автомобиль, максимальная стоимость которого - 1 450 000 рублей. Такие машины попадают под действие . Забегая вперед, отметим, что большинство кредитных программ автопроизводителей базируются именно на этой госпрограмме, потому как она позволяет дать клиенту кредит под сниженную процентную ставку.

Программа Ford Credit разработана Ford Sollers совместно с банком «Сетелем», дочерним подразделением Сбербанка России.

Тут оговоримся. Не все можно взять по такой схеме. Скажем, седан с двухлитровым мотором мощностью 199 л.с., автоматом и предтоповым оснащением Titanium стоит 1 581 000 рублей. И это с учетом всех скидок и спецпрограмм. Так что он под действие госпрограммы не попадает.

Срок кредита - от одного до трех лет, процентная ставка - 10,8%.

У Hyundai есть схожая программа - «Старт с нулевым первоначальным взносом», которую компания разработала совместно с ООО «Русфинанс Банк». По ней можно купить как седан , так и кроссовер Creta.

В кредитном договоре закрепляется остаточная стоимость машины - 45%. Она не включается в ежемесячные платежи, что и позволяет сделать их меньше.Скажем, Solaris, который мы хотим купить, стоит 849 900 рублей (1.6, 123 л.с, автомат, комплектация Comfort плюс опциональный пакет Winter). Кредит берем на три года. Тогда процентная ставка по автокредиту будет 10,8%. Остаточная стоимость машины - 382 455 рублей. Получается, что в течение 35 месяцев мы должны платить по 18 702 рублей. А в последний, 36-й месяц гасим не только этот платеж, но и остаточную стоимость автомобиля. То есть единовременно нужно раскошелиться на 401 157 рублей. После этого банк отдает вам ПТС, и машина ваша.

Переплата по кредиту составит 205 795 руб. В кредит желательно включить еще и страхование жизни и здоровья. Ведь если такая страховка есть, то в случае травмы или болезни долговых обязательств с автовладельца никто снимать не будет, и при задержке платежей или невыплате долга пойдут пени и штрафы. А вот если жизнь и здоровье застрахованы, тогда проблему будет решать страховая компания. Но если все же надумали рискнуть и сэкономить, то знайте: в данном примере при оформлении кредита страхование жизни не навязывают. По крайней мере, так нас заверили в Hyundai.

Не забывайте, что в расчет нужно включить обязательный полис каско. А это дополнительная и отнюдь не маленькая статья расходов. Учтите, что полис каско для Соляриса, в том числе и при покупке по программе с нулевым первоначальным взносом, предлагают в подарок.

У всех программ с нулевым первоначальным взносом есть очевидный минус: за счет большей суммы долга, переплата по таким кредитам самая существенная.

За тот же Солярис, о котором писали выше, по программе Старт с первоначальным взносом (скажем, 30%) ежемесячно нужно платить по 10 085 рублей (процентная ставка по кредиту - 10,10%). Последний платеж - 396 371 рубль, переплата - 166 688,97 руб. Для кроссовера Creta условия такие же.

Кредит можно погасить досрочно, регулярно внося больше минимальной суммы. Тогда, сообразно взносам, последний (остаточный) платеж будет уменьшаться. И не забудьте про полис каско, который не включен в расчет. По программе Старт владельцы автомобилей Hyundai получают скидки на запчасти и бонусные баллы, которые можно обменивать на подарки от партнеров.

Программа от Renault схожа с теми, что предлагают Hyundai и Ford. Только остаточная стоимость автомобиля, закрепленная в договоре, в данном случае составляет 40%. Основной принцип всех программ: чем выше первоначальный взнос, тем меньше переплата по кредиту.

Рассмотрим покупку (1.6, МКП, передний привод, комплектация Life) за 879 000 рублей. Первый взнос - 440 151 рубль (50% стоимости машины). Отложенный платеж - 351 600 рублей (40%). Ежемесячные платежи - 5900 рублей. В этом случае переплата по кредиту составит 125 151 рубль.

По этой программе можно приобрести также Duster и лифтованный хэтчбек Sandero Stepway.

Логан можно купить в кредит по другой программе, предлагаемой РН Банком. Скажем, стоимость автомобиля (1,6 л, М5, комплектация Access) 499 000 рублей. Кредит берем на три года. Внеся аванс 250 000 рублей, ежемесячно нужно будет платить по 8446 рублей. Переплата - 55 056 рублей. В стоимость кредита уже включен полис каско, но только на год. Так что в последующие два года нужно продлевать страховку, платя за нее дополнительно.

Принципы программ «Старт» и «Поехали!» схожи, но незначительно отличаются опциями, которыми может воспользоваться автовладелец в последний месяц, когда ему нужно погасить большой остаточный платеж. Если он не в состоянии это сделать, банк предложит продлить кредитный договор еще на два года. Есть возможность обменять автомобиль на новый, продав по схеме трейд-ин. В программе «Поехали!» Renault предлагает такие опции, как «Разумное каско» и «Защита бюджета», предусматривающие страхование автомобиля по специальным тарифам.

Ещё несколько лет назад российский рынок финансовых VIP-услуг был бледным подобием европейского. Но сейчас наши банки перешли от простого обслуживания в отдельном помещении с дорогой мебелью к действительно интересным предложениям. Прежде всего, это гарантия анонимности, защита активов и персональные условия для клиента.

Дельные советы

Финансовые пирамиды используют желание быстро заработать, но в итоге человек лишается взноса. Многие даже не пытаются вернуть потерянные средства, считая что это бесполезныо. Но не следует сидеть сложа руки – активные действия вкладчиков помогают пресечь преступную деятельность и получить деньги назад.

Электронные кошельки занимают свою нишу на рынке финансовых услуг. Они имеют некоторое сходство с банковскими картами, но и обладают особенностями, о которых расскажем в этой статье.

Подходит срок уплаты налогов для физических лиц. В статье расскажем, когда и какую задолженность нужно погасить, а также как это можно сделать.

Дельные советы

Рабство в России отменили в 1861 году, а «зарплатное рабство» в 2015-м. Что изменилось с тех пор и как банки привлекают зарплатных клиентов, ушедших в свободное плавание? Рассказываем о самых интересных предложениях: проценты на остаток, кэшбек, льготные кредиты и вип-привилегии.

Для юридических лиц

Выбор банка для подключения эквайринга диктуется потребностями продавцов в доступном функционале, величиной затрат на запуск и сопровождение. Прочитав эту статью, вы узнаете об особенностях эквайринга ВТБ, тарифах, порядке его подключения.

Финансовые результаты

В январе-сентябре 2019 года банку «Зенит» удалось в 5 раз нарастить объёмы автокредитования. Всего за отчётный период финансовая структура оформила около 2500 займов на покупку автомашин общим объёмом в 2,3 млрд рублей.Основным драйвером роста стало для «Зенита» расширение географии присутствия в сегменте автокредитования. За 9 месяцев

23 окт 2019Новый продукт

ЮниКредит Банк вновь запустил автокредитный сервис «Прайм», разработанный для желающих приобрести автомобиль premium-класса стоимостью от 2,5 млн рублей.Минимальная ставка в рамках программы составляет 9,9% годовых,первоначальный взнос – не менее 10% от цены авто,срок кредитования – до 7 лет.Две другие автокредитные программы банк

18 окт 2019Изменение ставок

Энергобанк изменил ставки по базовым программам автокредитования.В рамках сервиса «АвтоПремиум» ссуду теперь можно оформить по ставке в 9,9% годовых. Из собственных средств заёмщикам необходимо оплатить минимум 30% от стоимости авто. Оформление договора автокаско и страховой защиты жизни клиента не требуется. Можно обойтись без

16 окт 2019Финансовые результаты

В апреле-июне текущего года «Уралсиб» нарастил объёмы автокредитования на 80% относительно показателей II квартала 2018 года. За 3 месяца сотрудники финансовой структуры оформили порядка 3800 кредитов на покупку транспортных средств на общую сумму в 3 млрд рублей. Средний размер автокредита за год подрос на 15% – до 800 тысяч рублей.«Уралсиб»

05 авг 2019Финансовые результаты

В апреле текущего года Русфинанс Банк предоставил клиентам на покупку транспортных средств более 10 млрд рублей. Показатель вырос в 2,5 раза относительно данных апреля 2018 года. Объём выданных банком автокредитов достиг исторического ежемесячного максимума за всё время работы финансовой структуры.По данным Русфинанс Банка, положительная

15 мая 2019Финансовые результаты

По итогам прошлого года Совкомбанк нарастил портфель автокредитов почти на треть – до 69 млрд рублей. По данным агентства Frank Research Group, это лучшая динамика по рынку за отчётный период.На начало 2019 года рыночная доля Совкомбанка в сегменте автокредитования достигла 8%. Прирост доли также оказался самым существенным среди 5-ки крупнейших

14 фев 2019Финансовые результаты

В начале июля текущего года объём портфеля автокредитов Русфинанс Банка составил почти 91 млрд рублей (+11% за 12 месяцев). Это рекордные данные за последние 10 лет. По словам представителей кредитной структуры, существенного роста финансового показателя удалось добиться за счёт активной работы в сфере госпрограмм льготного автокредитования.Также

12 окт 20187% годовых – по такой ставке предлагает оформить льготную ссуду на покупку автомобиля банк «Аверс». Максимальный размер кредита составляет 1 миллион 450 тысяч рублей. Для получения льготного займа необходимо заключить договор добровольного страхования автомобиля и соглашение о страховой защите жизни и здоровья заёмщика. Договор

10 июля 2017Сегодня банковские учреждения и автосалоны существуют в выгодном взаимодействии, обеспечивая автокредитование тех клиентов, которые решились на покупку автомобиля. По текущему законодательству предоставлять автокредит могут только банки. Для официальных дилеров указанное сотрудничество становится отличной возможностью увеличить свои продажи и получить дополнительный процент к продаваемым машинам.

На 2018 год условия на автокредит являются достаточно привлекательными у большинства ведущих банков. Сотрудничество с автосалонами подразумевает ряд программ, по которым соискатель может купить понравившийся автомобиль. А вот вопрос о том, насколько выгодны эти программы стоит рассмотреть отдельно.

На сегодня банки предоставляют целевые программы автокредитования со сниженной процентной ставкой, льготные беспроцентные автокредиты, различные займы по акциям на определенные марки и модели машин. Все это делается в тесном взаимодействии с автосалонами и каждая сторона получает свою выгоду.

Основные условия автокредитования заключаются в следующих моментах:

Последний пункт не является обязательным, многие автосалоны готовы оформить автокредит всего по двум документам. Однако если речь идет именно о программе банка, то подтверждение доходов станет возможностью снизить процентную ставку.

Для получения выгодного автокредита стоит также позаботиться о первоначальном взносе. Достаточно мало банков готовы рассматривать заявки, по которым средства на покупку автомобиля полностью предоставляются банком. Обычно первоначальный взнос составляет от 10-20%, чем выше его доля, тем выгоднее будет процентная ставка.

Автосалоны предлагают каждую из своих программ автокредитования как выгодную. Однако стоит понимать, что ни одна финансовая организация не упустит случая получить выгоду. Иначе она уже не финансовая, а благотворительная. В этом ключе стоит можно рассмотреть отдельные программы по автокредитам подробнее.

Минимальная процентная ставка на автокредит в автосалоне возможна в том случае, если клиент полностью удовлетворяет требованиям. То есть, предоставляет первоначальный взнос, подтверждает свою платежеспособность, обеспечивает страхование КАСКО. Такой клиент выгоден своей надежностью, а потому автокредит может быть предоставлен на минимальных условиях.

В случае отказа от автострахования, невнесения первоначального взноса и предоставления лишь двух документов автокредит оформить можно только в некоторых банках под завышенный процент. Автосалоны обычно отказывают в таких случаях.

Льготный беспроцентный автокредит тоже имеет свои нюансы. Обычно он передается сразу банку по факторинговой схеме. Для получения выгоды, автосалон повышает стоимость автомобиля, что означает, что клиент переплачивает в любом случае. Также обязательно потребуется страхование КАСКО, нередко в тех компаниях, с которыми есть договоренности. Процент по страховке часто тоже завышен.

Существует также госпрограмма, которая позволяет оформить автокредит по сниженной процентной ставке. В этом случае государство берет на себя часть расходов, обеспечивая субсидии на автокредитование.

Нередко автосалоны не предоставляет право собственности на приобретаемый автомобиль до полного погашения автокредита. С этим пунктом стоит быть внимательными.

Повышение процентной ставки на автокредит создает ситуации, когда выгоднее становится взять потребительский займ. У него есть свои преимущества по сравнению с автокредитованием:

При этом процент потребительского кредита вполне может оказаться на том же уровне, что и процентная ставка на автокредит в автосалоне.

Мнения и отзывы экспертов по вопросу, стоит ли брать автокредит в автосалоне сильно разнятся. С одной стороны эксперты соглашаются, что это удобная возможность с комфортом без лишних хлопот осуществить покупку. Но в таком вопросе имеется столько нюансов, что преимущество автокредитования по отзывам становится сомнительным.

Автосалоны сотрудничают с узким кругом банков и банковских программ. Соответственно оформлять автомобиль придется на их условиях, а они не всегда бывают лояльными. Отзывы экспертов рекомендуют подробным образом ознакомиться со всеми предложениями, сравнить и рассчитать выгоду. При необходимости получить консультацию у финансового специалиста.

Тем более, что есть много банков, которые одобряют кредит и предоставляют время на выбор автомобиля в разных автосалонах.

В конце анализируемого периода структура имущества характеризуется относительно высокой долей внеоборотных активов,...

Проблемы протоколирования показаний несовершеннолетних Скичко О.Ю. ,доцент кафедры уголовно-правовых дисциплин...

К антитеррористической безопасности храмов необходим особый подход По сообщению главы юрслужбы Московской патриархии...

Сегодня каждый по-разному понимает, что такое амбиции. Кто-то относится к амбициозным людям негативно, считая их...

Современные технологии далеко шагнули вперед. Теперь, для того чтобы совершить покупку, можно просто воспользоваться...

17 сентября для многих российских айтишников станет черным днем. Благодаря широко рекламируемому нововведению, вывод...

Портал «ЯКапиталист» провел анализ кредитных карт ОТП-банка. Если вас интересуют условия и ставки, приглашаем...

Проверить баланс бонусной карты магазина Летуаль можно тремя способами:1 способ — Зайдите в магазин и...

Клиентами Русфинанс Банка в России является множество физических лиц, которых закономерно интересует вопрос о...

Адрес отделения: г.Коломна (Московская обл.), Вокзальная, 7 карта проезда Телефоны отделения: Режим...

5.2. Типы статистических шкал В эмпирическом исследовании могут встречаться, к примеру, следующие переменные...

Определение Для данной матрицы , , где Е - единичная матрица , является многочленом от , который называется...

Муниципальные выборы - это выборы, проводимые в целях избрания депутатов, членов выборного органа местного...

Группа компаний (ГК) «Теплоприбор» (Теплоприборы, Промприбор, Теплоконтроль и др.) - это приборы и автоматика...

Проблемы протоколирования показаний несовершеннолетних Скичко О.Ю. ,доцент кафедры уголовно-правовых дисциплин...

К антитеррористической безопасности храмов необходим особый подход По сообщению главы юрслужбы Московской...