Что такое оборотные и внеоборотные активы предприятия

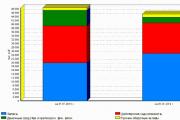

В конце анализируемого периода структура имущества характеризуется относительно высокой долей внеоборотных активов,...

Подумайте о долговом соглашении. Если ваш долг абсолютно вышел из-под вашего контроля, кредиторы могут решить, что лучше получить хоть какие-то деньги, чем совсем ничего. В этом случае, они могут согласиться получить от вас меньше, чем вы должны, а не остаться совсем ни с чем. То есть, ваш долг компаниям, которые примут ваше соглашение, будет полностью ликвидирован. Для этой операции вам также понадобится помощь консультанта по кредитам.

Заявите о банкротстве. Один из наименее приятных вариантов избавиться от долга – это заявить о банкротстве, но эта опция нанесет очень сильный урон вашей репутации. Однако вы получите защиту от кредиторов, а суд может полностью списать ваш долг.

Каждый наверняка хоть раз в жизни брал деньги в долг. Ничего неприличного и зазорного в этом нет. Иногда очень нужно перехватить деньги до получки или занять на крупную покупку, чтобы после зарплаты тут же расплатиться по счетам.

Специалисты советуют – для начала выясните, действительно ли вам суждено всю жизнь перебиваться случайными заработками? Или вы собственными неправильными действиями загнали себя в финансовую ловушку из больших задолженностей?

А уже потом думать, как выйти из долгов.

Кармическое невезение на финансовом поприще – это, конечно, очень тяжело. Но не стоит спешить с диагнозом – для начала нужно все проанализировать.

Вот метод, который предлагает яснознающая Фатима Хадуева , победительница «Битвы Экстрасенсов»:

Найдите для себя 20-30 минут свободного времени, чтобы вас никто не потревожил. Сядьте, расслабьтесь. Представьте перед собой воображаемую стеклянную стену и увидьте на этой стене себя. Посмотрите внимательно, отстраненно.

Теперь задайде самому себе вопросы. Но имейте ввиду – для правильных выводов важна четкая формулировка вопросов и искренний ответ.

Итак:

Отвечайте как на духу – ведь себя не обманешь, как известно.

Buttons

Чтобы разорвать этот порочный круг и наконец-то выйти из долгов, выбраться из долговой ямы, надо выполнить специальный обряд. Проводится он в полнолуние.

Для его проведения вам понадобится:

Зажгите четыре свечи и поставьте их на четыре перевернутых блюдечка. Разместите эти блюдечки на полу так, чтобы каждое из них было направлено в определенную сторону света. Станьте в центр этого круга и по часовой стрелке, начиная восточной свечи, закрыв глаза, произнесите:

«Свой долг Судьбе оплачу – Востоку плачу!».

«Я Судьбе все оплатил, всем сторонам света заплатил!».

После этого подойдите к окну, возьмите нож и разрежьте им лоскут белой ткани пополам. В одну половину положите соль, в другую – горсть монет и перевяжите оба получившихся мешочка зеленой нитью. Спрячьте их в шкаф до следующего полнолуния.

На следующее полнолуние, ровно в полночь, достаньте мешочки и отнесите их на дорогу подальше от дома. Найдите красивое дерево и оставьте эти мешочки около него.

Возвращаясь домой, не оборачивайтесь, ни с кем не разговаривайте, никому ничего не давайте. Ложитесь спать и перед сном скажите: «Соль все беды заберет и долги мне вернет».

На этом ритуал на избавление от долговой ямы закончен. Теперь Вселенная будет вам помогать, и вам останется только лишь действовать в правильном и нужном направлении.

Как утверждает Фатима, самое неприятное то, что долги могут быть заразны. Зачастую, чтобы попасть в эту «трясину» на эмоциональном и энергетическом уровне, достаточно жить с закоренелым должником в одном доме.

Самое главное – помните, что выйти из долгов и выбраться долговой ямы ох как тяжело, поэтому лучше в нее просто не попадать. Пусть вас всегда окружает благоприятная энергия богатства и успеха!

Контролировать расходы - задача не из лёгких, особенно когда на руках несколько кредитов. Нередко встречаются случаи, когда человек из-за собственного безразличия загоняет себя в финансовую ловушку, из которой уже не может выбраться. Он превращает жизнь в череду бесконечных звонков от коллекторов, напоминаний об оплате долга и постоянных платежей по кредиту.

Вспомните, что подтолкнуло вас взять кредиты и на каком этапе вам стало трудно своевременно вносить платежи. Как бы вы тогда поступили, чтобы исправить ситуацию?

Причина №1. Заёмщики допускают просрочки из-за возникновения непредвиденных обстоятельств, требующих финансовых вложений и отсутствия свободных денег в критической ситуации.

Причина №2. Жизнь не по средствам. Человек тратит больше, чем зарабатывает, не умея отказывать себе в удовольствиях. Сегодня он не отказывает себе ни в чем, а завтра получает просроченные кредиты.

Жить в удовольствие при наличии кредитов можно, если соблюдать правило распределения доходов и расходов 50/20/30. Подробнее о нём .

2. Посчитайте общую сумму долга

Сделать это можно несколькими способами:

Запишите на бумаге, сколько всего вы должны денег. Так вы сможете увидеть полную картину вашего финансового положения и сделать выводы.

Скачайте мобильное приложение. С помощью специальных приложений, вы можете вести учет всех долгов. В любой момент вы можете обратиться к ним, а система оповещений предупредит о приближающейся дате оплаты.

Мобильные приложения для учета долгов:

3. Не вступайте в конфликт с коллекторами

Наличие просрочки сам по себе стресс. Общение с коллекторами и представителями банков на повышенных тонах наносит удар по вашей психике и не избавляет вас от задолженности. Согласуйте даты оплаты и продемонстрируйте намерение вернуть долг. Если вы будете выплачивать долг согласно установленному плану, коллекторы не станут вас лишний раз беспокоить.

Рефинансирование позволяет объединить несколько займов в один. Это удобно, потому что один кредит контролировать легче, чем несколько. При рефинансировании банки готовы предложить более низкий процент по кредиту. Обратитесь к банковскому специалисту за консультацией, и он предложит вам варианты рефинансирования долга.

5. Формируйте накопления

Когда вы закроете кредиты, вы выйдете в ноль и у вас не будет свободных денег. В этот момент возникает высокий риск взять новый кредит. Если же вы ранее откладывали деньги, то необходимости в кредите не будет.

Вы сформируете хорошую привычку копить. У вас всегда будут свободные деньги и отпадет необходимость брать в долг. Самое главное - появится уверенность в завтрашнем дне.

6. Увеличьте доходы

Чем выше доход, тем легче возвращать долги. Несколько способов, как начать зарабатывать больше:

Попросите у работодателя прибавки к зарплате. Продемонстрируйте ему свою результативность, подкрепите слова цифрами. Если работодатель ценит вас, то поощрит ваши труды.

Задумайтесь о смене работы. Воспользуйтесь услугами популярного сайта с вакансиями hh.ru. Возможно, на рынке есть компании, которые готовы платить за ваш труд больше.

Найдите дополнительную работу. В плохом финансовом положении позволяйте себе работать больше, чем обычно. Возьмите работу на выходные или во вторую смену. Временные трудности сделают вас сильнее, а после избавления от кредитов вы снова сможете войти в размеренный ритм жизни.

7. Не доверяйте услугам «Антиколлекторских агентств»

В экстренных ситуациях отключается разум, и человек готов заплатить за любое решение проблемы. Об этом знают мошенники и активно этим пользуются. Они обещают избавить от кредита, списать штрафы и даже почистить кредитную историю. Но это невозможно. Долг всегда останется за вами, и от него никуда не деться, пока вы не вернете деньги. Вместо того, чтобы платить за чудо, которое заведомо не произойдет, лучше направьте эти деньги на погашение кредита и решайте проблему собственными силами.

Platiza советует своим клиентам ответственно подходить к оформлению займа. Мы против закредитованнности населения. Прежде чем взять заём, подумайте, сможете ли вы вернуть долг вовремя.

Случались ли с вами ситуации, когда нужно было одновременно погашать несколько кредитов? Как вы с ними справлялись? Поделитесь советами в комментариях к статье

Разберем ситуацию, типичную для многих российских граждан.

Некая пенсионерка взяла в 2008 году в банке кредит на сумму 20 тысяч рублей. Пожилая женщина просто активировала пришедшую ей по почте кредитную карту. Два года подряд она исправно платила по кредиту в соответствии с графиком платежей, который утвердил ей банк. В 2010-м году кредит был закрыт, но выплаченная сумма превысила первоначальный долг в 3 раза. Через 5 лет женщина получила копию судебного приказа о необходимости уплаты коллекторской фирме 25 тысяч рублей невыплаченного кредита, так как эта компания выкупила у банка долг.

Учитывая, что таких ситуаций становится все больше, мы и написали эту статью.

Согласно статистике, около 90% россиян хоть раз в жизни брали кредит в банке.

Долги перед разного рода кредитными организациями имеются у 38 миллионов человек.

Половина людей из этого количества имеет долги по кредитным картам. Примерно 2 миллиона заемщиков являются потенциальными банкротами. Это означает, что они запутались и не знают, как расплатиться по своим долгам.

Юрий Чайка, генеральный прокурор РФ, критиковал банки за применяемые ими «грабительские схемы кредитования». По мнению чиновника, из-за микрофинансовых организаций люди попадают в долговую кабалу.

По состоянию на 2015 год доля безнадежных кредитов составляла 10%. В денежном выражении – более 1 трлн рублей. С 15 июля 2016 года, если человек задерживает выплаты по кредиту, банки имеют право обращаться к приставам безо всякого суда. При этом законным основанием для принудительного взыскания долга является подпись нотариуса на договоре человека с банком.

По состоянию на 2015 год доля безнадежных кредитов составляла 10%. В денежном выражении – более 1 трлн рублей. С 15 июля 2016 года, если человек задерживает выплаты по кредиту, банки имеют право обращаться к приставам безо всякого суда. При этом законным основанием для принудительного взыскания долга является подпись нотариуса на договоре человека с банком.

Кредиторы могут воспользоваться такой возможностью для взыскания задолженности, если условие о роли исполнительной подписи нотариуса имеется в самом договоре либо в приложениях к нему. По исполнительной подписи нотариуса также могут взыскивать проценты.

«Красивая обертка» в виде привлекательных условий кредита может скрывать за собой настоящую кабалу. Каким образом распознать, что Вас хотят обмануть?

Гонясь за сверхприбылями, многие финансовые организации загоняют людей в настоящую кабалу. В законодательстве есть понятие «кабальной сделки». При определенных условиях суд может признать ее ничтожной. Однако превалирующим является термин «свобода договора».

Человек сам, добровольно соглашается на условия кредитования. А потому должен платить.

Что же делать, если Вы уже попали в долговую яму? Самая большая ошибка – пустить все на самотек, в надежде что все как-нибудь «рассосется». Ваш долг могут продать коллекторам, которые будут разговаривать с Вами гораздо более жестко, чем сотрудники банка. В ход идут запугивания и даже угрозы физической расправы. После Вашей смерти по Вашим долгам могут отвечать родственники (иногда все же долг списывается в связи со смертью). Поэтому не сидите сложа руки, а действуйте.

Что же делать, если Вы уже попали в долговую яму? Самая большая ошибка – пустить все на самотек, в надежде что все как-нибудь «рассосется». Ваш долг могут продать коллекторам, которые будут разговаривать с Вами гораздо более жестко, чем сотрудники банка. В ход идут запугивания и даже угрозы физической расправы. После Вашей смерти по Вашим долгам могут отвечать родственники (иногда все же долг списывается в связи со смертью). Поэтому не сидите сложа руки, а действуйте.

Первое, что нужно сделать – расторгнуть кредитный договор. Отправьте в банк соответствующее заявление, попросите финансовое учреждение предоставить копии документов по договору (если этого не было сделано ранее), указать сумму долга и методику ее расчета. Сделав так, Вы хотя бы прекратите рост задолженности. Банк должен ответить в месячный срок после обращения.

Если ответа нет, идите в суд. Желательно обратиться за помощью к юристу.

Если денег на адвоката нет, нужно получить разовую консультацию юриста.

Что делать, если Вы уже выплачиваете банку кредит? Обратиться в судебный орган можно и в этом случае. Постарайтесь уменьшить сумму ежемесячной выплаты, отсрочить долг либо рассрочить выплату. В самом крайнем случае придется пройти процедуру банкротства.

Что делать, если Вы являетесь не должником, а поручителем по кредиту?

С точки зрения закона, поручитель является точно таким же должником, как и тот человек, который брал кредит.

Внимательно читайте кредитный договор: если в нем не указан конкретный срок поручительства и если кредитор не обратился к Вам в течение года после заключения договора, беспокоиться не о чем. Кроме того, банки обращаются к поручителю только в том случае, если все возможные меры по взысканию долга с заемщика не принесли результата. Поручитель, выплатив деньги за должника, может обратиться к нему с иском о возмещении всей суммы. Если должник умрет, платить по счетам будут его родственники (правопреемники).

Стоит отметить, что должник – это вовсе не ущербное лицо. Если у Вас есть долг, Вы все равно можете защищать свои права и собственность в судебном порядке. Пример такой защиты – случай с пенсионеркой, о котором мы упомянули в начале статьи. Апелляционный суд отменил судебный приказ, так как ранее банку уже было отказано, а кредитный договор – расторгнут.

Стоит отметить, что должник – это вовсе не ущербное лицо. Если у Вас есть долг, Вы все равно можете защищать свои права и собственность в судебном порядке. Пример такой защиты – случай с пенсионеркой, о котором мы упомянули в начале статьи. Апелляционный суд отменил судебный приказ, так как ранее банку уже было отказано, а кредитный договор – расторгнут.

К сожалению, таких историй – море. В сфере кредитования работают не только банки, но и «околобанковские» мошенники. Но если первые соблюдают закон, то вторые практически всегда выходят за рамки правового поля.

В чем состоит суть мошенничества? В интернете и в средствах массовой информации распространены объявления: выдача кредитов без справки о доходах, с любой кредитной историей. Если Вы обратитесь к таким «дельцам», то Вам предложат составить «липовую» справку о доходах, внести запись в трудовую, что Вы якобы работали и т. д.

Далее Вас направят в банк, где у этой фирмы сидит «свой человек». Кредит Вам выдадут, но предложат снова явиться в их офис и рассчитаться за посредничество. С вас сначала возьмут 10-15% от выданного кредита (за посреднические услуги), а затем начнут шантажировать, требуя заплатить в 2-3 раза больше за «безопасность». Предлог понятен – чтобы ни финансовое учреждение, ни правоохранители не узнали о том, что Вы для получения кредита пользовались подложными документами. В итоге Вы получите не один, а два кредита и существенно усугубите свое материальное положение.

Следовательно, если Вы имеете несколько кредитов, то еще один кредит, чтобы рассчитаться со старыми долгами – далеко не самое лучшее решение. Но если и решили кредитоваться, то хотя бы не обращайтесь к посредникам: Ваша цель не ухудшить, а улучшить свое финансовое положение. Законный выход из сложившейся ситуации – это реструктуризация долга или объявление гражданина банкротом. Так Вы избежите неприятностей с коллекторами и судебными приставами.

Следовательно, если Вы имеете несколько кредитов, то еще один кредит, чтобы рассчитаться со старыми долгами – далеко не самое лучшее решение. Но если и решили кредитоваться, то хотя бы не обращайтесь к посредникам: Ваша цель не ухудшить, а улучшить свое финансовое положение. Законный выход из сложившейся ситуации – это реструктуризация долга или объявление гражданина банкротом. Так Вы избежите неприятностей с коллекторами и судебными приставами.

Зависимость от кредитов – проблема не столько финансовая, сколько психологическая.

Разобравшись в себе, изменив себя, Вы, в конце концов сможете стать успешным человеком.

Признайте свою ответственность за свое текущее материальное положение. Вас никто не заставлял брать кредит – это было целиком и полностью Ваше решение.

Хотите быть богаче? Тогда меняйте свои стереотипы, поведение. Одни люди себе в чем-то отказывают, чтобы не быть во власти кредитов. Другие готовы все время переплачивать ради получения экономических благ «здесь и сейчас». Кредитка – вещь, безусловно, очень полезная, но ею нужно распоряжаться более разумно.

Запишите свои доходы и расходы на бумаге (внесите в специальную компьютерную программу). Так Вы увидите, от чего можно отказаться, на чем сэкономить. Существует правило 50-20-30. Оно означает буквально следующее: 50% своего дохода Вы должны тратить на вещи первой необходимости, 20% – на накопления (погашение долгов), 30% – на развлечения и на все то, без чего можно обойтись.

Запишите свои доходы и расходы на бумаге (внесите в специальную компьютерную программу). Так Вы увидите, от чего можно отказаться, на чем сэкономить. Существует правило 50-20-30. Оно означает буквально следующее: 50% своего дохода Вы должны тратить на вещи первой необходимости, 20% – на накопления (погашение долгов), 30% – на развлечения и на все то, без чего можно обойтись.

Перед тем, как оформить кредитку (взять потребительский кредит), возьмите паузу 1-2 дня. Подумайте, может быть, Ваше настроение изменится, и Вы поймете, что не так уж и нуждаетесь в этом кредите.

Избавиться от долгов — один из первых и важных шагов на пути к финансовой независимости. Мне удалось сделать это. Мой метод подойдет тому, кто имеет просто большие долги (превышающие Ваш доход в месяц не более чем в 10-12 раз). До долгов огромных, слава Богу, я не дошла — вовремя начала действовать.

Шаг 1.

Честно признаться себе в том, что тяжелое финансовое положение — это твоя вина. Да — именно твоя. Проще всего снять с себя ответственность и жаловаться себе и всем вокруг: «родители бедные, страна бедная, зарплата маленькая, справедливости нет» и т.д. и т.п. Кто-то даже получает удовольствие от этого. Или повторять «не в деньгах счастье».

Трудно взять на себя ответственность за свое финансовое положение. Но без этого из долговой ямы не выбраться.

Шаг 2. Полюбить деньги. Мысль материальна и мы, сами того не осознавая, притягиваем к себе то, что на самом деле любим. И отталкиваем то, что не любим.

Шаг 3. Записать все свои долги — банку, друзьям, родственникам. Расставить приоритеты и сроки погашения. Если есть возможность договориться об отсрочке платежа — использовать эту возможность. Если сроки поджимают, а Вы понимаете, что скоро не сможете платить — взять кредит в банке. Если кредитная история еще чистая — банк с удовольствием даст Вам этот кредит. Но подойти к этому вопросу серьезно. В интернете можно найти кредитный калькулятор и сравнить условия разных банков. Выбрать оптимальный по сроку и сумме ежемесячного платежа для Вас.

Важные замечания по этому пункту:

Шаг 4.

Взять под контроль свои расходы. Не надо отказывать себе во всем и дрожать над каждой копейкой. От такой экономии усиливается депрессия и жалость к себе.

Есть много программ для домашней бухгалтерии. Но я не советую тратить много времени на поиск, установку, изучение. Если есть минимальный опыт работы с Excel’ем — достаточно простой таблички. Мой файл можно скачать . Главное — научиться не выбрасывать чеки и каждый день записывать расходы в течение месяца. Как работать с файлом я описала в статье .

Первоочередные платежи каждый месяц — коммунальные и кредит. В пределах оставшейся суммы покупать все как обычно (речь идет о продуктах питания и предметах первой необходимости — на более масштабные покупки денег нет).

Шаг 5.

В конце месяца выделить 3-4 часа на анализ расходов и составления бюджета на следующий месяц. Подумать от чего можно отказаться, что необходимо обязательно купить в ближайшие 6-12 месяцев (холодильник, сапоги, пальто, костюм и т.д) и выделить новую графу в расходе «на покупку».

Можно составлять план с первого числа, но я советую с дня зарплаты. Так проще планировать.

Через один-два месяца Вы обнаружите, что все реже совершаете покупки по принципу «и еще вот это возьму на всякий случай». И при этом не чувствуете себя обделенным, просто включается здравый контроль расходов.

Шаг 6.

Через 3-4 месяца открыть накопительный счет в банке. Не удивляйтесь — именно накопительный. Дело в том, что с долгами Вы рассчитаетесь.

Но это не главное. Главное — финансовая независимость. Избавиться от долгов лишь первый шаг. С этого момента у Вас появляется еще один первоочередной ежемесячный платеж — «Для себя». Не путать с графой «на покупку». Это разные вещи. Обычно советуют 10% дохода. Можно начинать и с 5%. Но обязательно каждый месяц. На что надо обратить внимание при выборе депозита можно прочитать в моей статье .

Шаг 7.

Постоянно воспитывать свою финансовую грамотность. Книги, интернет, тренинги, вебинары, опыт успешных людей.

Эта статья полностью основана на моем личном опыте. Два года назад сумма моих долгов была в 10 раз больше ежемесячного дохода. Сейчас долгов нет, а положительный баланс в несколько раз (не буду уточнять во сколько именно — это моя коммерческая тайна) больше ежемесячного дохода.

Прежде чем разработать свой личный план по выходу из финансового кризиса, я прочитала много литературы. В следующих статья я расскажу какие именно книги мне помогли.

Если у Вас есть опыт выхода из долгов — поделитесь в комментариях.

Успехов Вам и процветания!

В конце анализируемого периода структура имущества характеризуется относительно высокой долей внеоборотных активов,...

Проблемы протоколирования показаний несовершеннолетних Скичко О.Ю. ,доцент кафедры уголовно-правовых дисциплин...

К антитеррористической безопасности храмов необходим особый подход По сообщению главы юрслужбы Московской патриархии...

Сегодня каждый по-разному понимает, что такое амбиции. Кто-то относится к амбициозным людям негативно, считая их...

Современные технологии далеко шагнули вперед. Теперь, для того чтобы совершить покупку, можно просто воспользоваться...

17 сентября для многих российских айтишников станет черным днем. Благодаря широко рекламируемому нововведению, вывод...

Портал «ЯКапиталист» провел анализ кредитных карт ОТП-банка. Если вас интересуют условия и ставки, приглашаем...

Проверить баланс бонусной карты магазина Летуаль можно тремя способами:1 способ — Зайдите в магазин и...

Клиентами Русфинанс Банка в России является множество физических лиц, которых закономерно интересует вопрос о...

Адрес отделения: г.Коломна (Московская обл.), Вокзальная, 7 карта проезда Телефоны отделения: Режим...

5.2. Типы статистических шкал В эмпирическом исследовании могут встречаться, к примеру, следующие переменные...

Определение Для данной матрицы , , где Е - единичная матрица , является многочленом от , который называется...

Муниципальные выборы - это выборы, проводимые в целях избрания депутатов, членов выборного органа местного...

Группа компаний (ГК) «Теплоприбор» (Теплоприборы, Промприбор, Теплоконтроль и др.) - это приборы и автоматика...

Проблемы протоколирования показаний несовершеннолетних Скичко О.Ю. ,доцент кафедры уголовно-правовых дисциплин...

К антитеррористической безопасности храмов необходим особый подход По сообщению главы юрслужбы Московской...