Что такое оборотные и внеоборотные активы предприятия

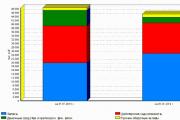

В конце анализируемого периода структура имущества характеризуется относительно высокой долей внеоборотных активов,...

Сущность, состав, структура и назначение оборотного капитала предприятия.

Определение потребности предприятия в оборотных средствах.

Показатели использования оборотного капитала предприятия.

4. Пути повышения эффективности использования оборотного капитала

предприятия.

Наряду с основным капиталом для работы предприятия используется оборотный капитал. Экономической назначение оборотных средств заключается в обеспечении непрерывного производственного процесса и хозяйственной деятельности предприятия.

Термин «оборотный капитал» (его синоним в отечественном учете – оборотные средства) относится к мобильным активам предприятия, которые являются денежными средствами или могут быть обращены в них в течение года или одного производственного цикла. Чистый оборотный капитал определяется как разность между текущими активами (оборотными средствами) и текущими обязательствами (кредиторской задолженностью) и показывает, в каком размере текущие активы покрываются долгосрочными источниками средств. Аналог этого показателя в отечественной практике – величина собственных оборотных средств.

Типовой состав и классификация оборотных средств представлены в табл. 1.

|

Оборотные производственные фонды |

1. Производственные запасы: 1.1. Сырье, основные материалы и покупные полуфабрикаты 1.2. Вспомогательные материалы 1.3. Топливо 1.5. Запасные части для ремонта 2. Незавершенное производство и полуфабрикаты собственного изготовления 3. Расходы будущих периодов |

Нормируемые оборотные средства |

|

Фонды обращения |

4. Готовая продукция на складе и товары для перепродажи |

|

|

5. Товары отгруженные, но не оплаченные покупателями 6. Денежные средства 7. Краткосрочные финансовые вложения 8. Налоги по приобретенным ценностям 9. Дебиторская задолженность 10. Прочие оборотные активы |

Ненормируемые оборотные средства |

По источникам формирования оборотные средства предприятия подразделяются на собственные и заемные .

Оборотные производственные фонды вступают в производственный процесс в своей натуральной форме, и в каждом цикле производства полностью потребляются, меняют натурально-вещественную форму и переносят свою стоимость на создаваемый продукт, а также целиком возмещаются после каждого производственного цикла:

1. Производственные запасы – это предметы труда, которые ещё не вступили в производственный процесс и находятся на складах предприятия в виде запасов. Необходимость в производственных запасах обусловлена тем, что производственный процесс совершается как правило непрерывно, а поступление предметов труда – периодически.

2. Незавершенное производство и полуфабрикаты собственного изготовления – это предметы труда, находящиеся на разных стадиях обработки, но ещё не готовые для реализации.

3. Расходы будущих периодов (РБП) – это затраты, которые предприятие осуществляет в отчетном периоде, но которые подлежат погашению за счет источников средств предприятия в будущих периодах (например, связанные с освоением выпуска новых видов продукции – изготовление и приобретение инструментов и приспособлений для изготовления новых видов продукции, оплата за проект, подписка на журналы и т.д.).

4. Готовая продукция (ГП): ГП на складах предприятия – произведенная на данном предприятии и готовая к отгрузке потребителям; ГП отгруженная, в пути, но не оплаченная покупателями.

5. Товары отгруженные , но не оплаченные покупателями.

6. Денежные средства – в кассе, на расчетных счетах, на валютных счетах, прочие денежные средства.

7. Краткосрочные финансовые вложения – инвестиции в зависимые общества; собственные акции, выкупленные у акционеров; прочие краткосрочные финансовые вложения (предназначены для перепродажи в краткосрочном периоде с целью получения дохода).

8. Налоги по приобретенным ценностям

9. Дебиторская задолженность (ДЗ) – ДЗ, платежи по которым ожидаются более чем через 12 месяцев после отчетной даты, и ДЗ, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, в том числе от покупателей и заказчиков, по векселям к получению, задолженность дочерних и зависимых обществ, по авансам выданным, задолженность участников (учредителей) по взносам в уставный фонд, от прочих дебиторов.

10. Прочие оборотные активы – задолженность субъектов хозяйствования по переплатам и ошибочным поставкам; товарно-материальные ценности, принятые до выяснения; налоговые платежи, подлежащие зачету (кроме НДС) и др.

В своем движении оборотные средства проходят последовательно 3 стадии – денежную, производственную и товарную.

Денежная стадия : Д – Т – ПЗ.

Производственная стадия заключается в превращении производственных запасов в готовую продукцию посредством приложения к ним труда работников предприятия, который материализуется в незавершенное производство и фактически является источником создания прибыли предприятия: ПЗ – НЗП – ГП.

Товарная стадия заключается в превращении готовой продукции в деньги:

ГП – Т" – Д"

Схема полного кругооборота оборотного капитала предприятия представлена на рис.1.

Рис. 1. – Схема кругооборота оборотного капитала предприятия

где Д – денежные средства, имеющиеся у предприятия на момент его создания или полученные в результате реализации продукции (работ, услуг);

Т – товарно-материальные ценности, приобретенные предприятием и необходимые для начала (продолжения) производственного процесса;

ПЗ – производственные запасы, т.е. товарно-материальные ценности, находящиеся на складах предприятия;

НЗП – незавершенное производство;

ГП – готовая продукция;

Т" – готовая продукция предприятия (товары, работы, услуги), выраженная в товарной форме, т.е. продукция, на которую уже есть покупатель;

Д" – денежные средства, поступившие в качестве оплаты за продукцию на расчетный счет предприятия.

DД – изменение величины оборотного капитала. При этом Д" = Д + DД.

При DД > 0 оборотный капитал увеличивается, т.е. предприятие имеет прибыль, а при DД < = 0 оборотный капитал не увеличивается, т.е. предприятие является нерентабельным или убыточным.

Следует отметить, что для нормального функционирования предприятия и непрерывности кругооборота оборотного капитала он должен находиться одновременно на всех стадиях и во всех формах, поскольку отсутствие любого элемента оборотных средств приводит к остановке кругооборота.

Определение

Оборотный капитал - это средства компании, инвестируемые в текущие активы.

Другими словами, это средства, необходимые для ведения бизнеса, в том числе вложенные в инвестиции, обращающиеся на рынке. Также можно сказать, что это часть капитала фирмы, задействованная в ее ежедневной коммерческой деятельности. Оборотный капитал - это наиболее ликвидные и мобильные активы в составе баланса предприятия. Оборотные активы включают:

Запасы (в том числе готовую продукцию, материалы и сырье, отгруженные товары, незавершенное производство, товары для перепродажи);

Дебиторскую задолженность;

НДС по купленным товарам;

Финансовые вложения;

Деньги (средства на расчетном счете и в кассе).

Роль и значение оборотного капитала в деятельности предприятия

Оборотный капитал используется в непродолжительном интервале времени, расходуется внутри одного производственного цикла, перенося полностью свою себестоимость на выпускаемый продукт. Главная его функция - гарантия бесперебойного производства и сбыта выпускаемой продукции. Проходя последовательно три этапа, оборотные средства непрерывно совершают кругооборот. В первой фазе "деньги-товар" (снабжение) оборотный капитал, имеющий изначально форму денег, превращается в запасы, то есть переходит из обращения в производство. На втором этапе "товар-производство-товар" оборотные активы участвуют в процессе и превращаются в незавершенное производство, полуфабрикаты и готовые изделия. Третий этап "товар-деньги" (реализация) опять происходит в сфере обращения. После продажи готовой продукции оборотный капитал опять превращается в деньги. Основной принцип управления оборотным капиталом - выявление наиболее оптимального, приемлемого объема и структуры, источников покрытия оборотного капитала, достаточного для эффективной деятельности предприятия.

Показатели эффективности

Главным критерием эффективности оборотного капитала является оборачиваемость. В целях анализа часто используют следующие финансовые показатели: коэффициент оборачиваемости оборотных средств и время одного оборота. Коэффициент оборачиваемости определяет число оборотов, которое осуществляют оборотные активы за какой-либо период времени и определяется по формуле: К оборачиваемости = Выручка от реализации/Стоимость оборотных активов. Рост коэффициента отражает положительную тенденцию и благоприятно сказывается на инвестиционной привлекательности фирмы. Время одного оборота - это отношение количества дней в периоде (Д), к коэффициенту оборачиваемости: Т об = Д/К об ОК. Чем меньше время оборота, тем эффективнее используются оборотные активы. Увеличению эффективности оборотного капитала способствуют следующие меры:

Снижение потерь рабочего времени;

Рациональная организация рабочего места и производственного процесса;

Определение идеального объема партии товара, запасов, денег на расчетных счетах;

Грамотная работа с дебиторской задолженностью.

Что такое чистый оборотный капитал? Рассмотрение понятия

Чистый оборотный капитал - это важнейший финансовый показатель, используемый для определения финансовой устойчивости фирмы. Его оптимальный размер зависит от потребностей предприятия, размеров и вида деятельности, от периода оборачиваемости оборотных средств и возможностей получения кредитов. Слишком большая величина данного показателя отражает неэффективность использования ресурсов. В то же время небольшое или отрицательное значение чистого оборотного капитала свидетельствует о том, что предприятие не в силах справляться с краткосрочными обязательствами, что чревато банкротством. Чистый оборотный капитал = текущие активы (раздел 2 бухгалтерского баланса) - текущие обязательства (раздел 5 бухгалтерского баланса). Увеличение данного показателя отражает повышение ликвидности и увеличение кредитоспособности предприятия.

Исходя из вышесказанного, можно сделать вывод, что данный вид капитала имеет форму инвестиций в какую-либо предпринимательскую деятельность за определенный, кратковременный временной цикл. Часто используются и другие термины, например, оборотные средства или текущие активы.

Своему названию этот экономический термин обязан характерной особенностью данного капитала быстро поступать и выходить из оборота, что выделяет его в отдельную категорию наравне с основным капиталом. Это позволяет утверждать, что оборотный капитал обладает высоким порогом ликвидности. Этот показатель зависит от:

Структурная составляющая оборотного капитала зависит от вида хозяйственной деятельности предприятия. Для производственных кооперативов, размер этого капитала чаще всего характеризуется объемом и мощностью производства, уровнем материально-технической базы и другими факторами. Для финансовых компаний свойственно апеллирование денежными средствами и массами, и их эквивалентами. , основанный на обороте и продаже тех или иных товаров, соответственно, обладает капиталом в виде продукции.

Величина оборотного капитала зависит от нескольких критериев:

Использование оборотного капитала предполагает его трансформацию вследствие прохождения нескольких этапов, ведь данные активы являются ликвидными, а значит, постоянно участвуют в экономических операциях. Разберем процесс преобразования оборотного капитала за отчетный период для производственного предприятия.

1) На первом этапе денежные средства, формирующие оборотный , преобразуют в определенные товары и производственные запасы.

2) На следующем этапе закупленные материалы используются для изготовления готовой продукции, полуфабрикатов и незавершенных изделий.

3) Последний этап является процессом последующей перепродажи ранее изготовленной продукции, то есть, трансформация ее в первоначальные вложенные средства.

Для субъектов иных форм хозяйственной деятельности эта схема будет выглядеть несколько иначе, например, некоторые предприятия реализуют свой оборотный капитал в два этапа: этап покупки уже готовой продукции и его последующая перепродажа другим фирмам и компаниям.

Финансовые учреждения имеют особенные формы преобразования оборотных активов. Это является следствием того, что свою деятельность те же банки осуществляют при помощи нескольких операций. В качестве средств, практически всегда выступают денежные массы и их эквиваленты ( , благородные металлы). К примеру, процедура оборота средств при кредитных отношений будет отличаться от деятельности банка или другого финансового учреждения на биржевом рынке. Соответственно, и схема протекания оборотных средств в обоих случаях будет отличаться.

Кроме того, не стоит забывать и о том, что многие субъекты хозяйствования осуществляют как основную, так и второстепенную деятельность, не запрещенную текущим законодательством. То есть, те же производственные предприятия в качестве вторичного источника заработка, могут участвовать в финансовых операциях, арендных отношениях и пр.

Современные экономические условия ведения бизнеса обуславливают использование субъектами предпринимательства опций и решений, предоставляемых финансовыми учреждениями, а именно, кредитами и займам. Поэтому, в процессе формирования оборотных активов, чаще всего использует заемные средства наряду с собственными. Размер личного капитала характеризует устойчивость компании, и ее относительную самостоятельность и обособленность. Активы, формирующиеся из кредитных средств, используются для подкрепления собственной деятельности и поставленного плана на период. Поэтому большинство серьезных корпораций при заключении договоров о сотрудничестве, уделяют особое внимание природе имеющихся у потенциального партнера оборотных средств.

Важно помнить, что грамотная и выверенная стратегия управления своими текущими активами способствует успешной деятельности любой компании. Большинство субъектов предпринимательства совершают ошибку, предпочитая формирование постоянного капитала оборотному. Ведь именно преобразование и движение денежных и товарных масс влечет за собой получение растущей прибыли.

Очевидно, что с помощью объемных оборотных операций, эффективность хозяйственной деятельности субъекта может повыситься на 20-30 %.

Она проходит в несколько этапов:

В ходе решения некоторых из вышеуказанных задач, неопытному предпринимателю следует прибегнуть к помощи профессиональных аналитиков и прогнозистов. Специалисты в данной области могут помочь создать организационную базу для эффективного управления оборотными активами. Данные средства должны находиться в постоянном движении, поэтому, необходимо и ежедневное администрирование финансовых операций. Поэтому показатели в этом аспекте будут зависеть от правильной организации и квалифицированности состава операционных подразделений. Улучшение показателя ликвидности и оборотоспособности текущих активов неминуемо влечет за собой рост уровня доходов предприятия.

Будьте в курсе всех важных событий United Traders - подписывайтесь на наш

Любой производственный процесс на предприятии является результатом соединения рабочей силы со средствами производства, которые представлены основным и оборотным капиталом. Оборотные средства – важнейший элемент производства, обеспечивающий его необходимыми финансовыми ресурсами и обусловливающий непрерывность функционирования предприятия.

Оборотные средства представляют собой сумму денежных средств, авансированных для создания оборотных производственных фондов и фондов обращения.

Оборотные производственные фонды – это часть средств производства, которая один раз участвует в производственном процессе, сразу и полностью переносит свою стоимость на производимую продукцию и в процессе производства изменяет (сырье, материалы) или утрачивает (топливо) свою натурально-вещественную форму. К ним относятся: сырье, основные и вспомогательные материалы, комплектующие изделия, не законченная производством продукция, топливо, тара, спецодежда, расходы будущих периодов и др.

Фонды обращения включают средства, обслуживающие процесс реализации продукции (готовая продукция на складе; товары, отгруженные заказчикам, но еще не оплаченные ими; средства в расчетах; денежные средства в кассе предприятия и на счетах в банках). Они не участвуют в производственном процессе, но необходимы для обеспечения единства производства и обращения.

Доля оборотных производственных фондов и фондов обращения в структуре оборотных средств зависит от отраслевой принадлежности предприятия, длительности производственного цикла, уровня специализации и кооперирования и других факторов.

Оборотные средства предприятия находятся в постоянном движении и функционируют одновременно в двух сферах: сфере производства и сфере обращения. На протяжении производственного цикла они проходят три стадии кругооборота:

→ первая стадия (снабжение) предполагает затрачивание денежных средств и поставку предметов труда. На этой стадии происходит переход оборотных средств из денежной формы в товарную;

→ на второй стадии (производство) оборотные фонды поступают в производство, в конечном итоге превращаясь в готовую продукцию;

→ третья стадия (сбыт) наступает, когда готовая продукция реализуется потребителям. Оборотные средства переходят из сферы производства в сферу обращения и снова меняют форму – с товарной на денежную.

Таким образом, средства совершают один оборот, затем все повторяется вновь: денежные средства от реализации продукции направляются на приобретение новых предметов труда и т.д.

В процессе движения оборотные средства одновременно находятся на всех стадиях и во всех формах, в результате чего достигается непрерывность и ритмичность процесса производства на предприятии. Продолжительность нахождения оборотных средств на каждой стадии кругооборота неодинакова и зависит от технологических свойств сырья и готовой продукции, длительности производственного цикла, особенностей материально-технического снабжения и сбыта продукции. Так, например, сезонность поступления сырья в некоторых отраслях (плодоовощная промышленность) обусловливает задержку оборотных средств на первой стадии кругооборота; в отраслях с длительным производственным циклом (судостроение) происходит задержка оборотных средств на второй стадии кругооборота в виде незавершенного производства; неравномерность реализации продукции вызывает аккумулирование средств на третьей стадии кругооборота.

В практике экономической работы для изучения состава и структуры оборотные средства классифицируются по нескольким признакам.

По сферам оборота (по экономическому содержанию) оборотные средства подразделяются на оборотные производственные фонды (сфера производства) и фонды обращения (сфера обращения).

Отдельные части оборотных средств имеют различное назначение и по-разному используются в производственно-хозяйственной деятельности, поэтому они классифицируются по следующим элементам.

Оборотные фонды:

ü производственные запасы – сырье, основные и вспомогательные материалы, покупные полуфабрикаты, топливо, тара, запчасти;

ü незавершенное производство и полуфабрикаты собственного производства;

ü расходы будущих периодов.

Фонды обращения:

ü готовая продукция на складах;

ü продукция отгруженная, но не оплаченная;

ü средства в расчетах;

ü денежные средства в кассе и на счетах.

Стоимость незавершенного производства складывается из стоимости расходуемого сырья, основных и вспомогательных материалов, топлива, энергии, воды, перенесенной на продукт части стоимости ОПФ, а также заработной платы, начисленной работникам. Величина задела незавершенного производства зависит от длительности производственного цикла и размера партии.

Затраты на освоение новой продукции, подготовительные и другие работы, рассчитанные на длительное время, составляют расходы будущих периодов и списываются на себестоимость продукции в будущем. Их необходимость вызвана проведением работ, связанных с финансированием перспективных изменений в структуре выпускаемой продукции, технологии и др.

По охвату нормированием оборотные средства делятся на нормируемые и ненормируемые. По нормируемым оборотным средствам устанавливаются нормативы, т.е. минимальные размеры (оборотные средства в запасах товарно-материальных ценностей). Величина ненормируемых оборотных средств контролируется не по нормативам, а по фактическим данным (дебиторская задолженность, средства в расчетах, денежные средства в кассе и на счетах предприятия).

По источникам формирования оборотные средства делятся на собственные и заемные. Собственные – это оборотные средства, находящиеся в постоянном пользовании предприятия. К ним относятся средства, которыми предприятие наделяется при его организации (уставный капитал), отчисления от прибыли, устойчивые пассивы (например, задолженность персоналу по заработной плате). Однако в процессе производственно-хозяйственной деятельности по различным причинам у предприятия нередко появляется дополнительная потребность в финансовых ресурсах, которая покрывается за счет заемных средств (например, кредитов банков).

Наличие собственных и заемных средств в обороте объясняется особенностями организации производственного процесса. Перед каждым предприятием стоит задача поддержания оптимальной пропорции между собственными и заемными средствами, которая характеризует финансовую устойчивость предприятия. Считается, что постоянная минимальная сумма средств для финансирования потребностей производства обеспечивается собственными оборотными средствами. Временная потребность в средствах, возникшая под влиянием зависящих и не зависящих от предприятия причин, покрывается за счет заемных средств.

Под структурой оборотных средств понимается соотношение их отдельных элементов во всей совокупности. Она зависит от отраслевой принадлежности предприятия, от уровня специализации и кооперирования, от качества и конкурентоспособности производимой продукции, длительности производственного цикла, темпов научно-технического развития предприятия. На предприятиях с длительным производственным циклом (например, в тяжелом машиностроении, судостроении) велика доля незавершенного производства; в легкой и пищевой промышленности, где производственный цикл сравнительно короткий, в структуре оборотных средств преобладают производственные запасы при невысокой доле незавершенного производства; в электроэнергетике вообще отсутствует незаконченная продукция; на предприятиях горно-добывающей отрасли значительна доля расходов будущих периодов.

Анализ структуры оборотных средств на предприятии имеет большое значение, поскольку она является своего рода зеркалом, в котором отражается финансовое состояние предприятия. Так, чрезмерное увеличение доли дебиторской задолженности, готовой продукции, незавершенного производства свидетельствует об ухудшении финансового состояния. Дебиторская задолженность характеризует отвлечение средств из оборота данного предприятия и использование их дебиторами в своем обороте. Неудовлетворительная организация сбыта готовой продукции ведет к повышению доли готовой продукции на складе (затовариванию), отвлечению значительной части оборотных средств из оборота, снижению объема реализации, а следовательно, и прибыли. Напротив, хорошо организованная система сбыта продукции, выпуск товаров по заказам потребителей, налаженный механизм отгрузки не позволяют оборотным средствам задерживаться на этой стадии кругооборота.

Организация оборотных средств на предприятии включает определение потребности в оборотных средствах, их структуры, источников формирования оборотных средств и управление использованием оборотных средств (повышение их оборачиваемости).

Оборотный капитал отличается небольшим сроком службы и ценой, которая сразу относится на издержки производства (покупку материалов, сырья, изделий, предназначенных для реализации, комплектующих, полуфабрикатов). Как определение, это понятие означает стоимостное выражение различных оборачивающихся в процессе производства продукции всего один раз. При этом они всю свою цену переносят на выпущенную продукцию, то есть создают ее себестоимость.

Оборотный капитал - это те же самые оборотные средства, которые организация потребляет для осуществления собственной производственной деятельности. Они отличаются одной особенностью - они полностью потребляются предприятием за один промежуток обычного производственного цикла. Весь оборотный капитал состоит из:

Производственных запасов (сырье, полуфабрикаты, материалы, электроэнергия, топливо, запчасти, комплектующие; затраты незаконченного производства; расходы будущего периода; готовая товарная продукция).

Дебиторской задолженности, срок которой составляет более 12 месяцев;

Денежных средств на счетах и в кассе;

Краткосрочных финансовых инвестиций;

Других оборотных активов.

Существует определенная классификация оборотного капитала:

1. Оборотные промышленные фонды, состоящие из:

Производственных припасов (основные материалы и сырье, топливо, приобретенные полуфабрикаты, малоценные и быстро изнашиваемые предметы, подсобные вещества);

Затрат будущих периодов;

Средств, что находятся в производстве (полуфабрикаты собственного выпуска).

2. состоящие из:

Нереализованной продукции, находящейся на складах;

Отгруженной, но неоплаченной продукции;

Товаров, предназначенных для перепродажи.

Денежных средств на счетах, в кассе и ценных бумаг.

Основной целью управленческого контроля является определение наиболее оптимальных размеров и четкой структуры этих средств. Также следует проанализировать источники их финансирования. Оборотный капитал разделяют на:

Постоянный - часть оборотных активов, необходимость которых практически не меняется на протяжении производственного цикла; этот минимальный размер текущих активов является непременным условием осуществления нормальной производственной деятельности.

Переменный капитал - добавочный необходимый для осуществления различных непредвиденных операций.

Чистый оборотный капитал - это очень важный коэффициент, который используют при осуществлении финансового анализа компании. Он характеризует величину того капитала, который свободен от всех краткосрочных обязательств. У него есть и другое название - рабочий капитал. Он необходим для стабильного поддержания финансовой устойчивости организации. Если оборотные средства превышают величину это означает, что предприятие может легко погасить эти обязательства и обладает резервами для расширения своей деятельности.

Собственный оборотный капитал свидетельствует о том, какую часть оборотных финансирует своими средствами. Его наличие и величина - одна из самых важных характеристик финансовой устойчивости организации. Сумма собственного капитала устанавливается следующим образом: из суммы оборотных средств вычитается сумма краткосрочных обязательств. Недостаток этого капитала приводит к значительному уменьшению постоянной и увеличению переменной части активов. Такое положение дел свидетельствует о росте финансовой зависимости организации и ее неустойчивом положении. Состояние этого показателя отражается на который характеризует соотношение стоимости оборотных активов к привлеченному капиталу.

В конце анализируемого периода структура имущества характеризуется относительно высокой долей внеоборотных активов,...

Проблемы протоколирования показаний несовершеннолетних Скичко О.Ю. ,доцент кафедры уголовно-правовых дисциплин...

К антитеррористической безопасности храмов необходим особый подход По сообщению главы юрслужбы Московской патриархии...

Сегодня каждый по-разному понимает, что такое амбиции. Кто-то относится к амбициозным людям негативно, считая их...

Современные технологии далеко шагнули вперед. Теперь, для того чтобы совершить покупку, можно просто воспользоваться...

17 сентября для многих российских айтишников станет черным днем. Благодаря широко рекламируемому нововведению, вывод...

Портал «ЯКапиталист» провел анализ кредитных карт ОТП-банка. Если вас интересуют условия и ставки, приглашаем...

Проверить баланс бонусной карты магазина Летуаль можно тремя способами:1 способ — Зайдите в магазин и...

Клиентами Русфинанс Банка в России является множество физических лиц, которых закономерно интересует вопрос о...

Адрес отделения: г.Коломна (Московская обл.), Вокзальная, 7 карта проезда Телефоны отделения: Режим...

5.2. Типы статистических шкал В эмпирическом исследовании могут встречаться, к примеру, следующие переменные...

Определение Для данной матрицы , , где Е - единичная матрица , является многочленом от , который называется...

Муниципальные выборы - это выборы, проводимые в целях избрания депутатов, членов выборного органа местного...

Группа компаний (ГК) «Теплоприбор» (Теплоприборы, Промприбор, Теплоконтроль и др.) - это приборы и автоматика...

Проблемы протоколирования показаний несовершеннолетних Скичко О.Ю. ,доцент кафедры уголовно-правовых дисциплин...

К антитеррористической безопасности храмов необходим особый подход По сообщению главы юрслужбы Московской...