Московская биржа одобрила прямой допуск компаний к валютным торгам Новичкам вряд ли удастся начать сотрудничать с Финам

Для совершения операций на валютном рынке Участники торгов могут регистрировать своих клиентов (в том числе...

Для совершения операций на валютном рынке Участники торгов могут регистрировать своих клиентов (в том числе нерезидентов):

Клиентам присваиваются уникальные клиентские коды в рамках торгово-клиринговых счетов (ТКС).

|

Цели: |

|

|

|

Цели: |

|

|

Подача заявок и заключение сделок осуществляется с указанием ТКС определенного уровня.

При этом учет позиций по ним осуществляется:

На валютном рынке участники имеют возможность зарегистрировать обособленного клиента на отдельном расчетном коде с возможностью в дальнейшем перевода его обязательств и обеспечения от одного участника клиринга к другому. Обособленный клиент может быть привязан только к РК 1-го уровня. Реализована также возможность защиты денежных средств обособленного клиента: при указании необходимости защиты денежных средств возврат денежных средств возможен только на счета такого обособленного клиента.

Участники торгов могут предоставлять прямой доступ на валютный рынок своим клиентам: SMA - это прямое техническое подключение (с минимальной задержкой) к торгово-клиринговой системе (ТКС) биржи.

|

Подключение/отключение осуществляется по заявлению участника торгов и под его контролем. |

| SMA доступ предоставляется путем выделения для передачи клиенту персонального идентификатора (SMA_ID), который соответствует краткому коду данному клиента, а также торговому идентификатору и регистрационному коду Участника торгов, подавшего заявление о выдаче данного идентификатора. Клиент осуществляет подключение к серверу доступа ТКС, используя полученный от Участника торгов SMA_ID. Клиент отправляет в ТКС поручения, подписанные его SMA_ID. На основании этих поручений формируются заявки и заключаются сделки от имени участников торгов, но в интересах и за счет клиентов. |

DMA - это прямое подключение клиента к торгово-клиринговой системе с использованием Брокерской системы. Подключение клиента происходит через инфраструктуру участника торгов.

820 000

В 2016 г. общее число зарегистрированных клиентов

на валютном рынке 820 тыс.

Московская биржа ввела с сегодняшнего дня новые правила торгов, которые дают компаниям прямой доступ на валютной рынок.

О том, что биржа готовит такие нововведения, стало известно осенью 2016 года. Требования для прямого доступа на валютный рынок жестче: для доступа на условиях полного депонирования средств капитал компании должен быть выше 1 млрд руб. (около 50 компаний), при частичном депонировании - выше 50 млрд руб. (около 10 компаний), а также необходимо наличие долгосрочного рейтинга не ниже уровня BB- от S&P и Fitch и Ba3 от Moody’s.

«До сих пор компании получали доступ к инструментам Московской биржи через банки. То есть сначала компании заключали сделку с банком, а затем уже это банк может перекрыть возникающий валютный риск на бирже», - объясняет начальник дилингового центра Металлинвестбанка Сергей Романчук. По его словам, в крупных банках, как правило, какая-то часть необходимого денежного потока интернализируется, то есть перекрывается внутри. «Допустим, один клиент банка покупает валюту, другой - продает в течение определенного промежутка времени. Это означает, что эти конверсионные операции могут быть проведены внутри банка, без выхода на биржу для покупки или продажи валюты», - говорит он.

По его мнению, прямой доступ компаний на валютный рынок немного увеличит объемы торгов на Московской бирже, но это не будут «выдающиеся цифры - речь идет о нескольких процентах». Это связано с жесткими требованиями к компаниям, которые выдвинула биржа: с большим порогом по собственному капиталу и высокому кредитному качеству, объясняет он.

В перспективе нескольких лет это поможет привлечь до $1 млрд дополнительных ежедневных оборотов на валютном рынке, говорит представитель биржи. В 2016 году среднедневной объем торгов на валютном рынке составлял $19,7 млрд.

Московская биржа вскоре даст корпорациям прямой доступ и на денежный рынок. Доступ к денежному рынку на условии частичного депонирования средств получат компании с капиталом от 10 млрд руб., а также имеющие специальное подразделение по управлению ликвидностью и сотрудники с аттестатами ЦБ. По данным биржи, таких компаний 75.

Теперь они смогут заключать сделки на денежном рынке не через банки, а через Национальный клиринговый центр (НКЦ, выполняет функции центрального контрагента и входит в группу «Московская биржа"). Это позволит компаниям размещать деньги по более высоким ставкам, говорил ранее управляющий директор по денежному и валютному рынкам биржи Игорь Марич. На денежном рынке выход новой категории участников в долгосрочной перспективе, по оценкам биржи, вырастет на 20%, сейчас дневной объем открытых позиций - примерно 1 трлн руб.

Информационное агентство России ТАССИзображение: evp82 / Shutterstock.com

С кратким руководством пользователя по работе в QUIK можно ознакомиться .

Запустите программу QUIK, подключитесь к любому из доступных Вам серверов и перейдите на вкладку «Фондовый и валютный рынок», на которой расположены все необходимые таблицы для работы с валютой, в том числе:

«Клиентский портфель» - таблица, отражающая текущее состояние счета;

Внимание: валютные позиции отображаются в штуках единиц валюты, а торговля в стакане котировок - в лотах (в одном лоте - 1000 единиц валюты).

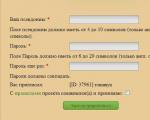

Для выставления заявки на покупку/продажу валюты используется стандартная форма ввода заявки:

В окне ввода заявки необходимо заполнить стандартные поля:

Нажатием кнопки «Да» заявка отправляется в торговую систему.

Клиенты могут совершать операции с долларом, евро, юанем, фунтом стерлингов, гонконгским долларом и казахстанским тенге в двух режимах:

TOD (today) -

расчеты проводятся в день заключения сделки после окончания торгов.

TOM (tomorrow) -

расчеты проводятся на следующий после заключения сделки рабочий день.

TOD (today):

TOM (tomorrow):

Всем клиентам в рамках торговли на Валютном рынке предоставляется возможность совершения торговых операций с использованием заемных денежных средств. Размер предоставляемого плеча определяется исходя из заданных ставок риска.

Ставки риска:

Ставки риска отражают:

Ставки риска подразделяются на начальные ставки риска, которые применяются для расчета начальной маржи, и минимальные ставки риска, которые применяются для расчета минимальной маржи.

С помощью начальной ставки риска можно рассчитать, какое максимальное плечо доступно Клиенту при операциях:

Так как начальная ставка риска по валюте составляет 12,5%. Это значит, что Клиент может совершать операции с валютой с плечом 1 к 8.

Внимание: если номер плеча в QUIK = «0» или заканчивается на «0» («10», «20», «30» и т. д.), значит у вас плечо НЕ подключено, и вы можете торговать только на собственные средства!

Если Вы пользуетесь маржинальным кредитованием, то Вам нужно контролировать следующее:

Стоимость портфеля - это стоимость ликвидных активов в портфеле на счете Клиента за минусом обязательств по портфелю. К ликвидным активам относятся денежные средства и валюта, которые есть на счете Клиента, а также которые могут поступить на счет Клиента в результате исполнения заключенных сделок. То есть стоимость портфеля - это стоимость собственных активов Клиента на счете.

Начальная маржа позволяет оценить риск открытия новых позиций. Так как Клиент может рисковать только собственными активами, то начальная маржа не должна быть больше стоимости портфеля. Если начальная маржа превысит стоимость портфеля Клиента, то:

Если собственных средств клиента недостаточно, то по инструментам, на расчеты по которым недостаточно средств, заключаются сделки СВОП для переноса обязательств клиента по поставке на дату Т+1.

Проверка достаточности средств на счете клиента на ЕТС для исполнения сделок TOD осуществляется:

Пример: у клиента куплено 100 000 USDRUB_TOD. Начальная ставка риска составляет 12,5%, то есть на счете клиента есть 12,5% обеспечения. Свободных средств нет. На 15:00 клиент не довнес средств. БКС совершает сделки СВОП по 87,5 лотам инструмента (у клиента выкупается 87,5 лотов USDRUB_TOD и одновременно продается 87,5 лотов USDRUB_TOM). Разница цен сделок продажи/купли TOD и TOM составляет стандартную плату по маржинальному кредитованию.

Если клиент открывает позицию ТОМ и на следующий день закрывает ее сделкой TOD, сделок СВОП не будет (т. е. в этом случае использование плеча будет бесплатным).

Работа по схеме «пользователь - брокерская система - ядро биржи» подойдет не всем. Именно поэтому появилась технология, позволяющая максимально оптимизировать эту цепочку – прямой доступ на биржу.

Как правило, роботы совершают огромное количество таких операций за одну торговую сессию (от тысяч до сотен тысяч), зарабатывая на каждой из них не очень много, но благодаря объему, обеспечивая своему владельцу стабильный доход. При таком способе торговли на первый план выходит скорость. Если заявка, посланная в рынок вашим роботом, задержится по пути хоть на пару миллисекунд, то вы можете недосчитаться прибыли. И точно также, если информация о ситуации на рынке (market data) будет поступать к роботу с задержкой, он не сможет в рамках заданного алгоритма быстро реагировать на изменения, что также чревато убытками.

Для минимизации временных затрат трейдеры прибегают к целому ряду мер от оптимизации кода своего программного обеспечения, до приобретения «широких» каналов связи. Однако, наибольший выигрыш по времени можно достичь, убрав с пути заявки брокерскую систему.

При такой организации процесса торговли трейдер может рассчитывать на значительный выигрыш по времени. Например, при прямом подключении к фондовому и валютному рынкам Московской биржи время обработки заявки снижается до 0.5 мс , а на рынках FORTS и Standard – не превышает 3 мс. При использовании же брокерской системы, заявки обрабатываются за время от 5 -10 мс до 150- 500 мс в зависимости от брокерской системы, типа рынка и способа подключения. Т.е. через брокерские системы заявки обрабатываются в 10-100 раз медленнее, чем при прямом подключении (хотя и такая скорость вполне устраивает многих торговцев).

Естественно, использование технологии прямого доступа стоит дороже (зачастую значительно) и подходит только тем, кто совершает большое количество операций в день и готов платить за их скорость.

В результате, российские клиенты могут получить доступ, главным образом, к рынкам, входящим в состав Московской биржи:

Протокол FIX (Financial Information eXchange) – протокол обмена финансовой информацией, который является мировым стандартом для обмена данными между участниками биржевых торгов в режиме реального времени. Поддерживается крупнейшими мировыми биржевыми площадками, в том числе Московской биржей.

Для получения рыночной информации (Market Data) используется протокол FAST (Fix Adapted for STreaming) – стандарт , разработанный создателями протокола FIX, который позволяет добиться значительных возможностей компрессии данных для передачи больших объемов рыночной информации с минимальными временными задержками. Помимо Московской биржи, используется на NYSE, Nasdaq-OMX и многих других мировых площадках.

Также для прямого подключения используются нативные протоколы. Данные протоколы возникли еще до объединения бирж ММВБ и РТС в Московскую биржу.

Так на рынках относившихся к бирже РТС (FORTS – фьючерсы и опционы, Standard), для прямого совершения операций и получения данных в режиме подключения используется протокол Plaza II .

Для выполнения торговых операций и получения биржевых данных на площадках, ранее относившихся к бирже ММВБ (валютный и фондовый рынки) используется двунаправленный шлюз MICEXBridge (TEAP) .

Технически подклюние к Московское бирже возможно несколькими способами, такими как подключение через интернет, подключение с использованием универсальной схемы подключения или используя колокацию биржи.

Универсальная схема подключения

Более подробно протоколы передачи финансовой информации и способы подключения мы рассмотрим в одной из следующих статей.

Кроме того, благодаря тому, что технологии прямого подключения являются открытыми, инвесторы могут самостоятельно разрабатывать программное обеспечение для себя. Однако так как эти программы в конечном итоге имеют практически непосредственный доступ к ядру торговой системы, биржа внедрила процедуру сертификации торговых решений от сторонних разработчиков, чтобы исключить вероятность, когда «взбесившийся робот» наповал уложит всю систему. Эту процедуру проходят как разработки индивидуальных инвесторов, так и ПО, созданное специальными компаниями на заказ.

Робот может размещаться как на отдельном сервере, который можно поставить в стойку в дата-центре (эта услуга называется Colocation), так и на виртуальной машине (Hosting), которая в свою очередь запускается вместе с виртуалками других клиентов на сервере, также установленном в ЦОД, рядом с биржевыми серверами. Услуги хостинга предоставляют, как правило, только крупные брокеры, обладающие собственными стойками в дата-центрах.

Сейчас, торговые сервера Московской биржи размещены в ЦОД М1. Торгвоые роботы, подключаемые к биржевым серверам, могут размещаться в двух зонах – так называемой DMA-зоне свободной коллокации и зоне непосредственной коллокации биржи.

Размещение в зоне коллокации биржи имеет очевидные преимущества: виртуальные машины и серверы подключаются непосредственно к ядру биржи, в то время как из свободной зоны подключение идет через промежуточные серверы MICEX Gate и Plaza II. Кроме того, получение данных по протоколу FAST и выделенный канал для подключения к рынку IOB London Stock Exchange (торговля российскими ADR в Лондоне) доступны только из зоны коллокации биржи.

Одним из способов существенного снижения затрат на инфраструктуру является размещение робота в зоне свободной колокации. Услуги, предоставляемые в ней, практически аналогичны услугам зоны биржевой колокации. Однако бесплатный сыр бывает только в мышеловке, за относительную дешевизну размещения робота придется «заплатить» несколькими миллисекундами увеличения скорости обработки транзакций.

Кроме того, поскольку интерфейсы для создания программного обеспечения прямого подключения изначально не предполагают никаких графических возможностей вывода информации о торгах, то возможность синхронизации приказов и позиций, приказов и позиций, сформированных на прямом подключении, с торговой системой брокера в реальном времени – практически необходимая вещь для контроля торговых операций. Поэтому многие брокеры стараются предоставлять своим клиентам такие возможности.

Все это, конечно, стоит денег и, в сравнении, с обычным доступом на биржу через брокерские системы, довольно больших. Однако, для тех инвесторов, которые вышли на определенный уровень доходов – такие траты имеют смысл. По данным представителей биржи , владельцы роботов, победивших на конкурсе «Лучший частный инвестор» в 2011 году тратили на услуги, связанные с прямым доступом от 100 до 500 тысяч руб. в месяц. Однако, с учетом того, что некоторым торговцам (хотя таких было не так уж и много) удавалось выходить на доходность равную 8000% и зарабатывать миллионы рублей в месяц (учитывая все комиссии брокера и биржи), эти расходы довольно быстро окупались.

На сегодня все! Всем спасибо за внимание, будем рады ответить на вопросы в комментариях.

Требования к корпорациям для допуска на биржу: минимальный капитал 50 млрд руб, кредитный рейтинг и сертификация

Москва. 16 сентября. сайт - Комитет по валютному рынку "Московской биржи" одобрил предоставление российским компаниям прямого допуска к валютным торгам, сообщил агентству "Интерфакс" руководитель операций на валютном и денежном рынке Металлинвестбанка, участник комитета Сергей Романчук.

"С этим предложением на комитет вышла биржа по настоятельной просьбе ряда крупных российских корпораций. Законодательство не запрещает участие в торгах компаний - центральный контрагент может совершать валютные сделки с кем угодно. Вопрос лежит исключительно в плоскости рисков - операционных, кредитных. Для того, чтобы иметь возможность нормально торговать на валютном рынке и выполнять все свои обязательства, корпорации должны обладать развитыми казначействами. Реальность такова, что в настоящее время у некоторых крупных компаний казначейства не хуже, чем у банков - как правило, их сотрудники компаний имеют опыт работы в банковских структурах", - сказал Романчук.

На комитете обсуждались требования к корпорациям для допуска на биржу, среди них - минимальный капитал 50 млрд рублей, кредитный рейтинг, а также сертификация с точки зрения готовности казначейства осуществлять быстрые платежи и системы управления ликвидностью и рисками.

Как сообщил агентству "Интерфакс-АФИ" управляющий директор по валютному и срочному рынку "Московской биржи" Игорь Марич, компании с собственным капиталом более 1 млрд рублей смогут торговать на валютном рынке с полным предварительным депонированием, этому критерию соответствуют примерно 50 компаний в РФ. Компании с капиталом более 50 млрд рублей смогут торговать с частичным преддепом, таких компаний менее 10.

С.Романчук отметил, что у компаний есть ликвидность, персонал и они хотят на своих больших объемах экономить на заключении сделок. Речь идет о доступе только на валютный спотовый рынок. Допуск на срочный рынок, даже возможность торговать на валютном рынке фьючерсами, не обсуждается. Возможности компаний будут ограничены конвертациями TOM/TOD и своп overnight.

"Когда биржа дала прямой доступ к валютным торгам брокерам, а те смогли такой доступ дать своим клиентам, считалось, что тот спрос, который есть у финальных клиентов на то, чтобы самим участвовать в торгах, удовлетворен. Но выяснилось, что для крупных компаний это не так, потому что они не имеют возможности открывать кредитные линии на брокеров из-за высоких рисков. Ситуация такая, что наши крупнейшие компании слишком большие по сравнению с брокерскими клиринговыми домами, у нас нет больших клиринговых домов", - сказал Романчук.

Он считает, что такая услуга биржи может быть интересна для экспортеров, они смогут экономить на банковских комиссиях и спредах в котировке.

"Понятно, что Сбербанк (MOEX: SBER) и другие крупные банки остались не удовлетворены этим решением. Окончательное решение будет принимать наблюдательный совет биржи, возможно, этот вопрос будет обсуждаться и на Совете биржи. У всех разные бизнес-интересы, этот вопрос был очень далек от консенсуса", - подчеркнул Романчук.

Марич отметил, что выход крупных компаний на валютный рынок добавит ему ликвидности. Сами корпорации смогут повысить эффективность конверсионных операций и их прозрачность. Это решение соответствует международным тенденциям, когда нефинансовые компании получают прямой доступ к торговым площадкам.

О том, что биржа изучает возможность дать прямой доступ компаниям к валютным торгам, И.Марич говорил в интервью агентству "Интерфакс-АФИ" в марте текущего года.

"Мы изучаем возможность дальнейшего повышения ликвидности валютного рынка. Конверсионные операции "корпоратов" могли бы стать полезными с точки зрения улучшения структуры рынка. Компании проявляют интерес, озвучивая нам свое желание торговать на валютном рынке напрямую. Мы будем обсуждать эту тему и с участниками рынка, и с регулятором, и с "корпоратами" как с потенциальными клиентами", - говорил Марич.

Также в апреле первый заместитель председателя Банка России Сергей Швецов заявлял о возможности выдавать дилерские лицензии более широкому кругу компаний, в частности НПФам и корпорациям.

"Есть корпорации, которые уже сегодня хотят экономить и хотят замещать банковские пассивы, которые у них есть на балансе, на пассивы, сформированные в форме облигаций, потому что облигации априори должны иметь процентную ставку ниже, чем банковский кредит. Для этого им нужно оперировать на рынке. Почему такие корпорации, которые хотят работать за свой счет, они не обслуживают других клиентов, не могут получить дилерскую лицензию и пойти на рынок репо, денежный, валютный рынок, рынок ценных бумаг и обслуживать свой объем, который у них сегодня есть", - говорил в апреле Швецов.

Для совершения операций на валютном рынке Участники торгов могут регистрировать своих клиентов (в том числе...

Валютные интервенции применяются центральными банками ряда стран для манипулирования курсом валют этих государств....

Банк Тинькофф на слуху у российских граждан уже порядка 10 лет. Основано это банковское учреждение было в 2006 году...

Не зная, как пишется деловое письмо, составить его правильно достаточно сложно. Для написания грамотного документа...

Современное общество развивается каждый день стремительными темпами, появляется все больше новых профессий и терминов....

Многолетний бенефициар программы соципотеки ушел на фоне громких скандалов. Истории с расторжением договора с...

Около года назад появился еще один гибрид инвестиционных инструментов и игрового процесса - Golden Mines....

Вероятнее всего, с Заемщиком Вас связывают длительные отношения, и он входит в список Ваших корреспондентов в...

Передача денег при сделке с недвижимостью. Сделки с недвижимостью имеют высокую цену. Переход права...

В целях реализации Указа Президента РФ от 15.01.2016 № 13 приняты Федеральные законы от 03.07.2016 № 243-ФЗ и...

Здравствуйте. В последнее время меня часто спрашивают о том, как правильно организациям или ИП закупать товары...

После введения в России обязательного автострахования ОСАГО и КАСКО появилось множество лазеек, для тех кто...

Оплата коммунальных услуг – это довольно важная процедура, которую необходимо ежемесячно выполнять в...

С компенсации сверх цены договора исполнитель сам заплатит НДС. Для заказчика важно обосновать сумму возмещения...

Валютные интервенции применяются центральными банками ряда стран для манипулирования курсом валют этих...

Банк Тинькофф на слуху у российских граждан уже порядка 10 лет. Основано это банковское учреждение было в 2006...