Как ГЖФ устроил соципотечникам «день дурака Жилищный фонд личный кабинет

Многолетний бенефициар программы соципотеки ушел на фоне громких скандалов. Истории с расторжением договора с...

Финансовая свобода - трудный путь, стать на который может каждый. Не всегда это получается сразу. Когда не хватает денег, а они срочно нужны, необходимо искать варианты получения быстрых, но легальных средств. Одним из лучших вариантов временного финансового спасения является овердрафт. С его помощью решаются текущие вопросы. Но насколько он выгоден, чем отличается от кредита и каковы проценты?

Овердрафт (с англ. яз. - перерасход) - автоматический банковский кредит с расчетного клиентского счета. Выдается займ, когда обнаруживается минимальное количество средств для проведения платежей со счета. Овердрафт пользуется популярностью у предпринимателей и частных лиц. В большинстве случаем этими средствами пользуются многие люди, которые сталкиваются с проблемой: до зарплаты еще несколько дней/недель, денег мало, занимать у друзей или близких не хочется. Решаются финансовые трудности посредством овердрафта.

Для оформления овердрафта физическому лицу надо предоставить в банк ключевые бумаги: паспорт, заявку, документы с информацией о доходах.

Открытие овердрафта проводится в рублях. Ежедневно задолженные средства погашаются с помощью оставшихся денег. Вначале закрывается пеня, которая возникла при пользовании «перерасходных денег». А затем закрывается долг. От размера суммы на счету проводится частичное или полное погашение % по овердрафту. Рассчитать их можно на основе того, каков срок. Ежедневно размер долга фиксируется банком и проводится расчет его продолжительности.

Долг за первые 7 суток оплачивается в размере около 8% годовых, через неделю - 12% и больше, а дальше - от 13% в год. Если через 2 месяца займ не погашен, возникает просрочка. Тогда начисляется пеня и штрафы, а доступность овердрафта прекращается.

Проценты по займу рассчитываются ежедневно (даже если это нерабочий день). Со счета деньги списываются на следующий рабочий день. Ежемесячно банк забирает комиссию по овердрафту, исходя из текущих тарифов. Комиссия добавляется к уже начисленным процентам. Есть вероятность пересмотра суммы овердрафта в дистанционном режиме. Увеличить или уменьшить доступный лимит можно в любое время. Многое зависит от истории кредитов и репутации человека.

На территории России овердрафтом стали пользоваться недавно. Многие уже применяют «сверхпланируемые средства», но не знают, как и чем эти деньги отличаются от кредита.

Разница очевидна. Овердрафт - краткосрочный займ денег. Их банк дает в долг своим надежным клиентам, которые уже зарекомендовали себя, как надежные люди.

Отличие от простого кредита в том, что этот займ выдается на маленький срок. Банк проводит овердрафт, что дает заемщику возможность пользоваться дополнительными деньгами. В будущем средства, которые заняты у банка, заемщик выплачивает единовременно.

У классического кредита и овердрафта есть похожие моменты и отличительные особенности. Овердрафт выдается только тем людям, у которых есть расчетный счет и постоянные денежные поступления на него. А кредит дают тем, у кого нет такого счета в банке. Проценты по овердрафту всегда выше, чем по займу. Первый погашается автоматически (кредит нужно выплачивать частями). Заемщик самостоятельно обращается в банк (в случае с овердрафтом человек сам выбирает потенциального клиента).

Преимуществами овердрафта является то, что его можно получать много раз (если предыдущий займ погашен). Для выдачи денег не нужен залог и какие-то доказательства платежеспособности.

Недостатками являются:

Уровень процентов зависит от тарификации конкретного банка и принадлежность клиента к определенной категории населения. Используется 4 способа расчета:

Многие банки рассчитывают проценты, исходя из средств, которые были израсходованы по факту. Заемщикам выгоднее закрывать долг как можно быстрее. Считая % по овердрафту необходимо учитывать:

Средняя комиссия за использование овердрафта равна 20-25% годовых. Проценты начисляют, учитывая приход и расход по счету. Расчет %, которые потрачены в рамках кредитного порога, проводится отдельно. За расход сверх лимита берется более высокая комиссия. На сумму просрочки насчитываются штрафы.

Юридическим лицам овердрафт выдают на конкретный срок (с условием, что погашение долга и внесение платежей будет проводиться единовременно). Проценты начисляются на основе того, какая выбрана программа займа. Крайний срок выплаты комиссии устанавливают на дату полного закрытия овердрафта и ежемесячно в последний день. Кроме кредитных % банк берет комиссию за то, что выдал овердрафт и берет деньги за учет долга.

Получая овердрафт на зарплатную карточку, человеку открывается линия кредита. Она доступна на 30-60 дней. Общий срок действия овердрафта - 1-3 года. % за пользование займа начисляется в конце каждого срока. Начисляемые проценты списывают не позже, чем 1 числа нового месяца, который следует за отчетным. Также удерживается плата за применение кредитной линии и прочие комиссии. Ключевой долг выплачивается в момент, когда деньги приходят на клиентский счет.

Размер процентной ставки по овердрафту для бизнеса можно рассчитать так:

П = (О * С * Д) / 100

Расчет процентов по зарплате проводится так:

ПЗ = (С * Д * ОК) / 365 дней

Когда фирме нужны деньги для проведения расчета по текущим платежам, можно получить краткосрочный кредит, который избавит от финансовых трудностей. Все суммы, которые поступают на клиентский счет, идут на погашение задолженности.

Расходы, которые касаются выполнения обязательств, называются процентами, предназначенными для оплаты заимодателя-кредитора.

Как учитываются проценты (зависит от цели использования средств):

Когда со счета списываются средства, уменьшается сумма лимита по мере погашения и суммы лимитов, которые не применяются (в случае закрытия договора).

Проценты по долгу любого вида входят в состав внереализационных расходов (на основе ставки), которая устанавливается по соглашению сторон. Она учитывает ограничения, указанные в налоговом кодексе. Процентные расходы при использовании в налоговом учете указываются в конце месяца, на дату погашения долга.

Применяя кассовый метод, проценты признаются, как часть расходов на дату их выплаты. Кассовый метод формирует бухгалтерскую прибыль в отчетном периоде. Уплата производится в другом периоде отчетности.

Чтобы решить финансовые трудности, заемные средства не помогут. Важно углублять свои знания в области инвестирования, бизнеса и особенностей денежного потока. Овердрафт может стать временным спасением в трудный жизненный период, когда нет возможности применить другие финансовые источники. Но, если хочется получить финансовую свободу, необходимо грамотно использовать свои деньги и рационально вкладывать капитал, закрыть все кредиты. А если и брать займы, то только на развитие и масштабирование успешного бизнеса.

кредиты документы термины

Банковский овердрафт – это предоставление заемщику денежных средств, путем кредитования банком его расчетного счета в пределах установленного лимита, при недостаточности или отсутствии на счете денежных средств, с целью оплаты расчетных документов.

Простыми словами про банковский овердрафт можно сказать так – это краткосрочный, постоянно возобновляемый кредит, которым могут воспользоваться предприятия или предприниматели, у которых периодически появляются временные, краткосрочные потребности в дополнительных денежных средствах для проведения платежей. Такой кредит автоматически погашается Банком из образовавшегося остатка средств Клиента на его счете на утро каждого дня. Так, например, в первый день клиенту выдали овердрафт, в течении следующего дня на счет поступали деньги, и уже на утро третьего дня за счет накопленных средств кредит был погашен.

Банки предлагают своим клиентам следующие виды овердрафта:

Требования различных банков к клиентам, при рассмотрении возможности предоставления овердрафта могут отличаться. Но примерные условия овердрафта во всех банках почти не идентичны и состоят из следующих требований:

Для получения овердрафта юридическим лицам необходимо представить в Банк стандартный пакет документов на рассмотрение кредитной заявки на кредитование и еще:

Стандартный овердрафт - предоставляется Банком заемщику в пределах установленного лимита для исполнения платежных поручений Заемщика и оплаты расходов, связанных с их исполнением, а также кассовых документов Заемщика, несмотря на недостаточность или отсутствие денежных средств на Счете.

Расчет лимита стандартного овердрафта осуществляется по формуле:

L = T / 2

где: L – Расчетный лимит овердрафта; Т – минимальный усеченный месячный кредитовый оборот по расчетному счету клиента.

Овердрафт авансом предоставляется клиенту, удовлетворяющему требованиям банка, с целью привлечения (возврата) его на расчетно - кассовое обслуживание в банк.

Расчет лимита овердрафта авансом осуществляется по формуле:

L = T (a) / 3

где: L – Расчетный лимит овердрафта; Т (а) – минимальный усеченный месячный кредитовый оборот по расчетному счету клиента за вычетом предстоящих платежей по погашению задолженности по кредитам и уплате процентов банкам-кредиторам.

Минимальный усеченный месячный кредитовый оборот по расчетному счету клиента в банке рассчитывается следующим образом:

Овердрафт под инкассацию представляется клиентам, удовлетворяющим требованиям банка и не менее 75% оборотов по кредиту расчетного счета которого составляет инкассируемая денежная выручка (в т.ч. сданная на расчетный счет самим клиентом).

Расчет лимита овердрафта под инкассацию осуществляется по формуле:

L = I / 1.5

где: L – Расчетный лимит овердрафта; I - минимальный месячный объем наличных поступлений клиента

Минимальный усеченный месячный объем инкассируемой выручки с учетом сданных самим клиентам рассчитывается следующим образом:

Технический овердрафт представляется клиенту, без учета его финансового состояния, под оформленные на счет заемщика платежи (продажа/покупка валюты на Бирже, до возврата срочного депозита или другие гарантированные поступления на счет клиента).

Расчет лимита технического овердрафта осуществляется по формуле:

L = 0,95 x Su x K

или

L = 0.95 x S

где: L – Расчетный лимит овердрафта; Su – сумма средств в валюте, направленных на конвертацию; K – Биржевой курс (рубли/валюта) на день перевода средств; S – сумма гарантированных поступлений на счет клиента в течении ближайших 3 (трех) рабочих дней. После получения ожидаемых поступлений на счет клиента технический овердрафт закрывается.

Методики расчета овердрафта в различных банках могут иметь свои отличительные особенности, но общий принцип не меняется. Лимиты стандартного овердрафта, овердрафта авансом и овердрафта под инкассацию пересматриваются банками ежемесячно, с учетом изменений результатов деятельности клиента. Для уверенности в соблюдении лимита, рассчитать овердрафт может каждый бухгалтер. И еще, для увеличения суммы лимита овердрафта, каждый бухгалтер должен уметь контролировать потоки денег и выручки, не допуская единичных крупных платежей. Максимальные платежи, при необходимости делить на несколько средних.

Проблемы овердрафта, возникающие в период кредитования:

Про овердрафт для физических лиц можно узнать из материала.

При выборе кредита в форме овердрафт, необходимо понимать его принципиальные отличия от иных кредитных продуктов и порядок расчета лимита, который принципиально отличается от расчета максимальной суммы по кредиту иных видов ссуд.

Овердрафт - это кредитная линия с лимитом выборки и траншем погашения, предоставленная на покрытие кассовых разрывов в платежном обороте клиента. Данный вид кредитного продукта не может быть направлен на иные цели, кроме как расчеты с поставщиками по операционной деятельности:

Овердрафт не предоставляется на такие цели как:

Овердрафт имеет ряд преимуществ перед другими формами кредитования:

Овердрафты делятся на следующие виды:

Овердрафт с обнулением позволяет заемщику пользоваться кредитом в рамках установленного транша. Как правило транш не большой - до 30 дней. При этом, без разницы, как заемщик выбирает лимит овердрафта, погасить он обязан всю сумму долга начиная от срока выборки первого транша. После этого кредит обнуляется и лимит по овердрафту полностью восстанавливается.

Данный вид овердрафта существенно отличается от вышеуказанного тем, что он по сути своей схож с возобновляемой кредитной линией, что позволяет клиенту гасить транши по мере их выборки. Данный вид овердрафта более удобный для компании.

В качестве примера, рассмотрим следующую ситуацию:

01.01.15 банк открыл компании овердрафт в размере 10 млн.руб, транш - 30 дней, срок погашения кредита - 6 мес.

01.01.15 компания выбрала 5 млн.руб., 15.01.15 еще 5 млн.руб.

При овердрафте с обнулением, ровно через 30 дней с момента первой выборки транша - 30.01.15, компания обязана погасить все 10 млн.руб.

При овердрафте без обнуления, компания будет погашать каждый транш через дней с момента его выборки. Первые 5 млн руб будут направлены к выплате 30.01.15, вторые 5 млн руб - 15.02.15.

Классический овердрафт предоставляется компаниям, которые уже имеют расчетный счет в банке-кредиторе и проводят по нему обороты. В данном случае, при расчете лимита, кредитор учитывает только те обороты, которые компания провела в банке. Если же у компании не открыт счет, то банк предлагает перевести обороты и только после 2-3 мес предоставляет кредит, в зависимости от количества и объема поступлений на расчетный счет заемщика.

Данный вид овердрафта существует на рынке сравнительно недавно (пару лет) и не далеко не все банки предлагают клиентам такой продукт. Принципиальная разница между классическим овердрафтом и входящим в том, что при расчете лимита кредитования по входящему овердрафту, банк принимает обороты компании, проводимые в других банках не дожидаясь, когда компания откроет счет. В данном случае это выглядит так: компания предоставляет выписки по 51 счету ИЛИ оборотно-сальдовые ведомости по 62 и 60 счетам и банк рассчитывает лимит кредитования по оборотам, проводимым в других банках. Как правило, учитываются обороты не по всем открытым счетам, а одного банка выбранного клиентом (как правило, где проходят наибольшие обороты). В кредитном договоре, банк устанавливает «отлагательное» условие по переводу оборото в течение 3 месяцев с момента предоставления первого транша. При этом, по мере перевода оборотов, ежемесячно пересчитывается лимит кредитования но не более суммы, установленной кредитным договором. Если компания не перевела в течение 3 мес обороты, лимит овердрафта подлежит к закрытию.

Как правило, до перевода оборотом, компании предоставляется не более 30% от среднемесячных чистых поступлений, после полного перевода оборотов, банк может увеличить лимит в размере 50% от среднемесячных оборотов.

Рассмотри на примере:

Компания имеет 3 расчетных счета в разных банках

|

Период |

Банк «Х» |

Банк «У» |

Всего |

||

|

Сумма, руб. |

Доля, %% |

Сумма, руб. |

Доля, %% |

||

Условиями кредитного договора предусмотрен первоначальный лимит в размере 30% от среднемесячных оборотов но не более 30 000 тыс.руб. Возможность увеличения лимита предусмотрена до 50% от переведенных в банк оборотов, начиная со 2-го мес кредитования.

В данном случае, Банк-кредитор возьмет обороты по расчетному счету, открытом в банке «У» за последние 6 мес. Лимит по входящему овердрафту составит = 30% * ((24 612+33 000+70 218+ 99 150 + 42 500 + 29 650/6)) = 30% * 49 855 = 14 956 тыс.руб.

В течение 3 месяцев, компания перевела обороты все обороты с банка У в банк-кредитор в следующем объеме: 1 мес - 15 100 т.р., 2 мес - 18 900 т.р., 3 мес. - 22 900 т.р.

Через 3 месяца кредитования банк пересчитает лимит = 50% * ((15 100 + 18 900 + 22 900/3))=9 483 тыс.руб. Если бы компания перевела оборотов больше, то лимит рассчитался бы выше.

Условно принимает, что обороты, указанные в таблице «чистые» (читай далее).

Банк может списывать денежные средства в погашение задолженности по овердрафту без распоряжения клиента-заемщика - в конце каждого операционного дня списываются свободные денежные средства в счет погашения задолженности по овердрафту. Или погашение задолженности по овердрафту производится только платежным поручением заемщика. Какой способ погашения кредита наиболее приемлем для компании, может определить только она сама.

Расчитывая лимит по овердравту, в независимо от его вида, банк учитывает следующие такеи показатели как - среднемесячне чистые обороты по расчетному счету, частотат поступлений в месяц от контрагентов, колличество поступлений в месяц от контрагентов. Рассмотри данные критерии болеее подробно:

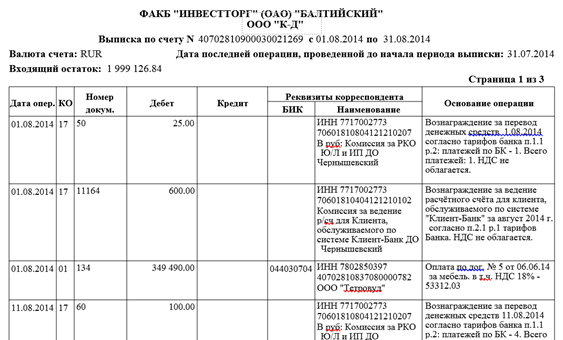

В качестве чистых оборотов, принимаются поступления на расчетный счет компании за минусов возвратов, выручки не связанной с основной деятельностью компании, кредитоы и займов, перевода оборотов с другого счета («пополнение» обортных средств). В данном случае, необходимо понимать, что банк видит назначения платежа, указанного в платежке. Поэтому, скрыть данный факт не представляется возможным. Выписку по расчетному счету банк попросит вот в таком виде (ежедневную)

Колличество поступлений

В важдом банке стоят свои ограничения по минимальным поступлениям в месяц. Как правило, это составляет не менее 10-20 поступлений от контрагентов.

Особое внимание банк уделает колличеству покупателей (заказчиков» в мес, от которых приходит выручка. Как правило, их число не должно быть меньше 5-10 штук. При этом, банк может не учесть поступления от контрагента с доле более 25-30%! Поэтому, если в деятелньости компании присутвует такая «зависимость», то желательно такие поступления проводить вдругом банке чтобы не снизить сумму лимита по овердрафту. Если будет не выполнено хотя бы одно условие - не достаточно платежей или не достаточно контрагентов, лимит овердрафта будет подлежать закрытию вне зависимсоти от оборотов по расчетному счету.

В качестве самостоятельно расчета лимита рекомендуется использовать нижеприведенную таблицу в формате Excel:

|

Месяц |

Обороты (тыс.руб.) |

Кол-во поступлений |

Кол-во контрагентов |

|

Лимит 30% |

2 450 |

||

|

Лимит 50% |

3 871 |

Одним из основных вопросов, который ставит банк перед клиентом, является минимальный срок погашения транша. И здесь необходимо заранее подготовиться к обоснованию этого срока. Как правило, компании выгодно, чтобы срок транша был максимальный, так как это дает время в отсрочке погашения лимита. По практике, срок овердрафта составляет не более 60 дней, в редких случаях - 90 дней. Но и этот срок необходимо банку объяснить.

В данном случае, необходимо предоставить в банк договора с контрагентами, из которых будет четко видны условия оплаты и отгрузки. Иными словами, необходимо рассчитать производственно-торговый цикл. Если контракты рамочные, то ситуация усложняется, с большой вероятностью банк предоставит овердрафт не более 30 дней, если кончено не будет иных аргументов в обосновании срока, таких как:

В качестве обоснование транша сроком 75 дней сообщаем следующее,

Сырье в виде крабового мяса поступает на производство в основном от Мурманских поставщиков. Все поставщики сырья работают по 100%-й предоплате, что видно из назначений платежа, указанных в платежных поручениях. Краб закупается на Дальнем востоке. Срок поставки грузовым транспортом составляет 10 календарных дней.

В течение 1 дня, с момента поставки, сырье разделывается и направляется в сушильную камеру. Из сушильной камеры сырье направляется в варку. Данный процесс занимает 2 рабочих дня, после чего продукция закатывается в банки.

Далее консервы складируются на складе и отгружаются покупателям по мере поступления заказа. Основными покупателями являются сетевые магазины - Лента, Окей, Перекресток. В соответствии с договорами, срок оплаты составляет 60 рабочих дней.

С учетом вышеизложенного, производственно-торговый цикл компании составляет = 10 + 1+2+60 = 73 календарных дней. В результате вышеизложенного, просим установить транш не менее 75 дней.

В отличии от стандартных видов кредитов, таких как кредитные линии и целевые кредиты, требования к финансовому компания по овердрафту не много мягче, только в части расчета долговой нагрузки. Все остальные требования к клиенту сохраняются. Отметим основные из них:

Стоит отметить, что как правило овердрафты предоставляются торговых компаниям, так как именно у них возникает наибольшая потребность в покрытии разрывов платежей между поставщиками и покупателями. Однозначно, овердрафт не предоставят устроительной компании. Особое внимание банк уделяют контрагентам заемщика - они должны быть понятны и открыты (с сайтами, именем). Ведь именно от их деловой репутации и финансового положения зависят поступления на расчетный счет компании, которые в итоге являются неким гарантом в возврате кредита.

Процентная ставка по овердрафту довольно высокая. В Сбербанке от 25%, в ВТБ от 22%. Самая низкая ставка отмечается в Россельхозбанке, - от 16%.

Примечание

Условия расчета процентов – ежедневные начисления на превышение установленного лимита. Например, вы превысили лимит на 500 р. С этого момента пойдет начисление процентов исходя из годовой ставки.

Говоря простым языком: вы взяли «обычный» кредит на 500 рублей под 22% (например) годовых.

Принимая на себя обязательство по использованию заемных денежных средств, клиент банка соглашается на выполнение следующих требований банка:

Списание средств для погашения долга происходит автоматически при поступлении денег на счет. При достаточном балансе идет полное покрытие израсходованного лимита и прекращение начисления процентов.

Исходные данные: дебетовая карта, расход средств сверх лимита составляет 500 р., поступление 750 р. При зачислении денег на счет произойдут следующие операции: списание в счет долга 500 р. + % за пользование овердрафтом за каждый день (исходя из количества дней с минусовым балансом). Остаток средств будет зачислен на баланс карты, доступный к использованию.

Условия получения сверх лимита по дебетовым картам для индивидуальных клиентов следующие:

Некоторые банки предлагают воспользоваться упрощенной процедурой установления

Согласно статье 850 ГК РФ, в случае, когда в соответствии с договором на банковские счета банком осуществляются платежи со счета при отсутствии на нем денежных средств, считается, что финансовое учреждение предоставляет кредит на соответствующую сумму с того дня, когда был произведен платеж.

Теперь можно подойти к вопросу о таком виде кредита, как овердрафт. Что это, станет понятно, если дать ему официальное определение. Овердрафт представляет собой особую форму предоставления кредита на короткий срок от банка клиенту в том случае, когда величина платежа больше остатка средств на клиентском счете. В этом случае списание средств со счета клиента будет производиться в полном объеме, то есть автоматически будет предоставлен кредит на сумму, которая превышает остаток имеющихся средств. В результате овердрафта в банке формируется дебетовое сальдо.

Право на пользование таким видом кредита дается проверенным клиентам банка, имеющим хорошую репутацию, в соответствии с договором. В нем обязательно прописывается лимит овердрафта. Что это? Это разрешенная сумма, размер которой зависит от поступающих на счет средств. Чаще всего она выражается в процентах от среднемесячного пополнения счета. Прописывается в договоре и такой важный момент, как сроки погашения овердрафта. От обычного кредита этот вид займа отличается тем, что погашение задолженности производится со всей поступающей на счет суммы.

К примеру, у вас есть дебетовая банковская карта, на которую каждый месяц перечисляют ваш доход в виде заработной платы или иных поступлений. Можно предположить, что ежемесячно вы получаете 50 000 рублей. Вы тратите свои средства, а после оплаты очередной покупки на счету остается 2000 рублей, но у вас вдруг возникает потребность в покупке вещи за 5000 рублей. С карты будет списана нужная сумма, но на вашем счете останется минус 3000 рублей. Однако пользование таким способом кредитования возможно не на любую сумму, а только в пределах заранее установленного лимита, о котором уже упоминалось.

Под этим принято понимать сумму денежных средств, которую вы сможете при отсутствии денежных средств на вашем счете «занять» в финансовом учреждении. В банках такой лимит устанавливается разными способами. К примеру, он может привязываться к вашему ежемесячному доходу, который поступает на карту, составляя определенный процент от него. Бывает и так, что его устанавливают в фиксированной сумме. Это и есть установка лимита овердрафта. Что это, будет понятно, если упомянуть еще и о том, что средства, поступающие на ваш счет после такого займа, будут направлены в первую очередь на его погашение.

Дебетовую карту банк не может выдать вам до открытия счета, к которому она должна быть привязана. Овердрафт представляет собой кредитование вашего счета в банке при отсутствии на нем денежных средств, а дебетовая карта - это удобное средство для осуществления операций со средствами, которые имеются на счете. Если у вас имеется карта, то для снятия денежных средств вам не потребуется посещать банковское отделение, с помощью карты уже можно рассчитываться за приобретаемые товары или услуги, а также снимать в банкоматах наличные.

Дебетовая карта может использоваться для совершения операций ее держателем в пределах суммы денежных средств, установленной кредитной организацией. При этом расчеты осуществляются за счет средств клиента, находящихся на его счете в банке, либо кредита, который предоставляет кредитной организацией клиенту на базе договора банковского счета при отсутствии денежных средств или их частичной нехватке.

Итак, теперь можно рассмотреть проценты по овердрафту. Что это, станет понятно, если сказать, что по такому кредиту обычно приходится выплачивать большие проценты, чем по обычному потребительскому. Помимо этого, банками взимается еще и комиссия. К примеру, иногда устанавливают комиссию за обслуживание лимита овердрафта, выдачу наличных денежных средств и прочее. За несвоевременное погашение овердрафта иногда предусматриваются штрафы. Все условия оговариваются в договоре с банком, в том числе и списание за овердрафт. Что это? Это способ сделать так, чтобы в один прекрасный день вам не предоставили выписку, которая говорит о вашей задолженности банку в размере нескольких зарплат.

Стоит напомнить, что если в вашем договоре с банком нет условия о таком виде займа, но фактически финансовое учреждение предоставило вам кредит при отсутствии денежных средств на счете, то вам потребуется платить проценты по ставке, которой облагается овердрафт в банке. Что это? Это плата за пользование средствами, которых фактически у вас нет.

Отказаться от получения такого вида займа можно в любой момент, даже если у вас уже имеется подписанный договор с банком. Для этого в финансовое учреждение направляется соответствующее заявление об отказе. После того как вы перестанете использовать овердрафт, вы сможете рассчитывать только на те средства, которые фактически есть на вашем счете, и не более.

На данный момент этот вид кредита является одним из наиболее популярных среди всех. Как и во всех остальных банковских сервисах, у него имеются определенные преимущества и недостатки. Среди преимуществ можно выделить следующие:

Итак, если подробнее рассматривать овердрафт - что это с точки зрения банка? Это нецелевой кредит. Все виды займов, предоставляемые финансовыми учреждениями, имеют ярко выраженное целевое назначение: на жилье, на развитие бизнеса, потребительский и прочие. Если вы получаете овердрафт, то у вас нет ограничений в возможностях потратить его на все, что пожелаете. К примеру, если в банке вы берете кредит на приобретение бытовой техники, то в случае, если после завершения оформления вы присмотрели другую модель холодильника или телевизора в другом магазине, вам придется заново оформлять кредит.

Овердрафт - это возобновляемый кредит. После того как вами будет погашена задолженность по нему, на карточке снова откроется лимит. При этом вам не потребуется оформлять новый кредит, не будет никаких проволочек с документами. При его использовании главное - вовремя возмещать задолженности, и тогда вы сможете не один год пользоваться этой услугой.

Для получения овердрафта залога не требуется. Это заметное преимущество в сравнении со многими типами кредитов.

Проценты по овердрафту начисляют не на весь лимит, а только на использованную сумму. То есть если такая услуга у вас открыта, но вы ею не пользуетесь некоторое время, то вам не будут начислять проценты.

Наиболее очевидным и существенным недостатком овердрафта является его дороговизна, так как он характеризуется более высокой процентной ставкой в сравнении со всеми остальными. Это сопряжено с тем, что он признан рискованным видом кредитования с точки зрения банка. Поэтому финансовому учреждению необходимо страховать риски невозврата денежных средств повышенной ставкой процентов.

Ограниченность размера овердрафта. Если оформление кредита осуществляется на зарплатную карту, то размер лимита находится в прямой зависимости от заработной платы. Размер возможного лимита составляет 40-50% от ежемесячной заработной платы.

Сложность оформления такой услуги банка - это еще один недостаток. Условия его оформления совсем не жесткие, однако человеку с улицы его не дадут.

Вполне возможно, что вы сталкивались с термином "неразрешенный овердрафт". Что это, станет понятно, если сказать, что под ним подразумевается превышение суммой расходной операции по карте суммы имеющегося на ней остатка либо размера лимита кредита, предоставляемого клиенту. Это еще называют "технический овердрафт". Что это? Таких случаев можно описать много. К примеру, вы сняли с карты все наличные в банкомате стороннего банка, за что потом с вас списали комиссию. При этом остаток на вашей карте отсутствует, вот и получается тот самый неразрешенный овердрафт. Либо, к примеру, вы производили оплату по рублевой карте за границей, в результате этого получилась курсовая разница за счет того, что между датами, когда средства были заблокированы, и тем днем, когда их фактически списали, курс претерпел изменения. Это же может случиться при расчетах за услуги и товары с безавторизационным списанием, к примеру, при оплате телефонных разговоров, платных дорог и прочих. В этих случаях не делается блокировка средств на карте, не проводится и проверка доступности средств, а в момент списания средств с карты их там может и не быть.

Точно так же работает неразрешенный овердрафт (Сбербанк). Что это, уже было описано, можно дать рекомендацию, как этого избежать. Для этого требуется постоянно контролировать сумму остатка средств на карте при совершении всех перечисленных операций, оставляя запас на ней. Связано это с тем, что за неразрешенный овердрафт взимается более высокий процент, чем за разрешенный.

В Сбербанке используется особый подход к этому виду кредитования. Всем нам известно, что эта форма кредитования является удобной, популярной и часто используемой. Хороший вариант не зависеть ни от кого, даже в те моменты, когда деньги нужны срочно - это овердрафт. Что это? В Сбербанке предлагается один из наиболее приемлемых для потребителей вариантов такого кредитования. Следует рассмотреть условия более подробно.

Первое, что может броситься в глаза при детальном ознакомлении с условиями кредитования - это процентная ставка. Она не так уж высока, но возможность ее изменения с течением времени может немного насторожить, особенно если учесть, что это может быть произведено в одностороннем порядке, то есть согласие клиента даже не требуется. Заемщик будет предупрежден за 2 месяца до того, как в силу вступят новые условия договора, чтобы решить, принимать их или вовсе отказаться от пользования овердрафтом. В случае инфляции ни один из банков не станет работать в убыток - все будут стараться увеличивать платежи за счет внедрения дополнительных комиссий и повышения ставок.

При оформлении договора следует обязательно обратить внимание на минимальный ежемесячный платеж. Ведь даже если оплачивать ежемесячно кредит, при этом суммы будет недостаточно для погашения минимального платежа, то кредит выйдет на просрочку, что приведет к начислению пени и применению штрафных санкций. Однако это еще не самое страшное. Ведь если просрочка будет превышать 1 месяц, то это приведет к порче кредитной истории, что будет помехой при попытках дальнейшего кредитования.

Помимо этого, если длительное время не платить по овердрафту, то штрафы, комиссии и пени могут превышать саму сумму просрочки. И даже после того, как клиентом будут возобновлены выплаты, сам кредит не начнет гаситься, пока не будут погашены все эти комиссии и неустойки. Все это предписано регламентом погашения просроченных кредитов. Бывают такие случаи, когда клиентом не гасился овердрафт несколько месяцев, а после этого он начал вносить минимальный платеж, как и ранее, но при этом сумма долга только растет. Он не может понять, что же случилось. И тут все достаточно просто. За месяцы просрочки набежало пени и штрафов настолько много, что при внесении старого платежа клиентом они просто не покрываются, а долг не прекращает свой рост. В этом случае только после полного погашения штрафов будет произведено списание за овердрафт. Что это, может узнать любой желающий, если попробует некоторое время не гасить свои кредиты.

Важно помнить еще и о таком моменте, как ежегодное списание суммы за обслуживание кредита. Часто она оказывается неприятным сюрпризом, особенно для клиентов, которые о ней вообще не знали или просто забыли. Стоимость такого обслуживания находится в прямой зависимости от карты, на которой используется овердрафт. Что это? Это ежегодная комиссия, которая используется каждым банком. В некоторых она больше, в некоторых меньше. Часто небольшая комиссия сопровождается высокими процентами по самому овердрафту либо маленьким льготным периодом погашения.

Перед тем как окончательно определиться, в каком банке условия оформления и пользования овердрафтом выгоднее, необходимо учесть все нюансы. Внимательно читайте договор, в особенности те его части, которые написаны мелким шрифтом.

Многолетний бенефициар программы соципотеки ушел на фоне громких скандалов. Истории с расторжением договора с...

Около года назад появился еще один гибрид инвестиционных инструментов и игрового процесса - Golden Mines. Отзывы, на...

Вероятнее всего, с Заемщиком Вас связывают длительные отношения, и он входит в список Ваших корреспондентов в WebMoney...

Передача денег при сделке с недвижимостью. Сделки с недвижимостью имеют высокую цену. Переход права собственности от...

В целях реализации Указа Президента РФ от 15.01.2016 № 13 приняты Федеральные законы от 03.07.2016 № 243-ФЗ и от...

Здравствуйте. В последнее время меня часто спрашивают о том, как правильно организациям или ИП закупать товары у простого...

После введения в России обязательного автострахования ОСАГО и КАСКО появилось множество лазеек, для тех кто...

Оплата коммунальных услуг – это довольно важная процедура, которую необходимо ежемесячно выполнять в...

С компенсации сверх цены договора исполнитель сам заплатит НДС. Для заказчика важно обосновать сумму возмещения...

Ипотечный кредит — это самый большой банковский займ. А если говорить об ипотеке в Москве, то сумма таковой...

Приветствую! Последние два года были сложными для российской экономики. Каждый день новости РБК «радовали»...

В соответствии с частью 3 статьи 5 Федерального закона «Об образовании в Российской Федерации» (далее –...

Басманный суд Москвы рассмотрел вопрос об аресте бывшего главы Марий Эл Леонида Маркелова и главы марийского...

Зимой-весной 2019 года возможна отставка глав еще пяти регионов России, в которых должны пройти выборы....

Около года назад появился еще один гибрид инвестиционных инструментов и игрового процесса - Golden Mines....

Вероятнее всего, с Заемщиком Вас связывают длительные отношения, и он входит в список Ваших корреспондентов в...