Взаимодействие страхователя с фсс и фнс в переходный период Взаимодействие с фондом социального страхования

В целях реализации Указа Президента РФ от 15.01.2016 № 13 приняты Федеральные законы от 03.07.2016 № 243-ФЗ и от...

С компенсации сверх цены договора исполнитель сам заплатит НДС.

Для заказчика важно обосновать сумму возмещения затрат.

Ответственность за пороки в документах несет тот, кто учитывает расходы.

Стандартная ситуация, когда исполнитель оказывает услуги или выполняет работу иждивением заказчика. Но оформить документально такое иждивение можно по-разному: включить расходы в цену договора, оформить отдельное возмещение затрат или оплатить их непосредственно третьим лицам. С экономической точки зрения это равноценные варианты, поскольку расходы несет именно заказчик. А вот налоговые последствия будут разные.

Речь идет о командировочных, транспортных расходах, затратах на хранение, страхование и т.д. Обычно стороны договариваются о сумме компенсации без учета НДС, так как этот налог исполнитель возместит из бюджета.

Включение суммы компенсации в цену договора увеличит выручку исполнителя

При заключении договора стороны определяют цену из двух частей. Первая - постоянная, которая является вознаграждением исполнителя. Вторая часть цены определяется как сумма его некоторых расходов. Подрядчик рассчитывает их размер уже после исполнения предмета договора и подтверждает первичными документами. Этот вариант часто используется в арендных отношениях, но применим также в договорах подряда и возмездного оказания услуг.

В отношении договора аренды отметим следующее. Пункт 3 ст. 614 Гражданского кодекса запрещает менять арендную плату чаще одного раза в год. Однако Президиум ВАС РФ указал, что установление гибкого механизма расчета арендной платы не нарушает это требование. Главное, чтобы сам механизм не менялся чаще одного раза в год (п. 11 Информационного письма Президиума ВАС РФ от 11.01.2002 N 66).

Учет у исполнителя

Главная особенность этого варианта в том, что сумма расходов, выступая частью цены договора, включается в выручку исполнителя. Соответственно, облагается налогом на прибыль и НДС. Исполнитель признает расходы в своем налоговом учете и заявляет по ним вычет НДС.

Возможна ситуация, когда часть расходов не включает в себя НДС, к примеру услуги оказывали "упрощенцы" или "вмененщики". Тогда исполнитель не сможет ничего заявить к вычету, а вот начислить этот налог ему придется по ставке 18% со всей суммы возмещения, которая составляет часть цены договора. Но налоговыми потерями исполнителю это не грозит - сумму НДС он получит от заказчика в общей цене договора и просто перечислит ее в бюджет. Риск возникает, если договор предусматривает отсрочку "оплаты" по договору. Тогда исполнителю придется отвлечь собственные деньги для перечисления налога.

По налогу на прибыль риск исполнителя в том, что инспекторы при проверке могут выявить пороки в первичных документах и отказать в признании затрат в налоговом учете. Тогда исполнитель потеряет на налоге на прибыль, поскольку цену договора такие претензии не изменят.

Но увеличение выручки за счет компенсаций позволит исполнителю признать собственные расходы на рекламу в большем объеме. Ведь основную часть таких затрат компания признает в пределах 1% от выручки (п. 4 ст. 264 НК РФ). При росте предела растут и учитываемые затраты. Но это играет роль, только если у исполнителя есть рекламные расходы, которые превышают установленный предел.

Учет у заказчика

Компания отражает общую сумму по договору в расходах. Сумма НДС, которую она перечислит исполнителю, будет больше, чем в других вариантах оформления. Однако заказчик может заявить ее к вычету в обычном порядке. Если же договором предусмотрена отсрочка платежа, то он может сначала получить деньги из бюджета, а только потом перечислить их исполнителю в общей сумме по договору. Для заказчика этот вариант проще всего, так как он избавляет от споров с контролерами по поводу обоснованности затрат и вычетов.

Формулировка договора в случае, когда сумма компенсации включается в цену договора

На практике компании прописывают условия сделки так: "Стороны договорились определить цену Договора в следующем порядке:

Постоянная (фиксированная) часть - 1 000 000 (Один миллион) руб. с учетом НДС по ставке 18%;

Нефиксированная часть, равная сумме командировочных расходов Исполнителя без учета "входного" НДС. Она подтверждается отчетом, копиями первичных документов, заверенных Исполнителем, и иными документами в порядке, предусмотренном п. 5.8 Договора".

При возмещении расходов сверх цены договора исполнитель определяет сумму НДС по расчетной ставке

Стороны могут прописать в договоре, что, помимо цены работы или услуги, заказчик возмещает исполнителю определенные расходы. Последний должен подтвердить их сумму документально, представив вместе с отчетом копии "первички".

Примечание. Расходы, включенные в цену договора, учитываются в составе выручки исполнителя , облагаемой налогом на прибыль и НДС.

Учет у исполнителя

По налогу на прибыль четкой позиции нет. По мнению судов, сумма возмещаемых затрат не признается выручкой исполнителя для целей налога на прибыль (Постановления ФАС Северо-Кавказского от 11.02.2008 N Ф08-8206/07-3204А, Восточно-Сибирского от 21.03.2007 N А74-3165/06-Ф02-1481/07 и от 14.07.2005 N А33-23362/04-С3-Ф02-3274/05-С1 округов). Соответственно он не учитывает и суммы самих расходов, которые компенсирует заказчик.

Некоторые инспекторы на местах могут включить такое возмещение в состав внереализационных доходов (Письмо УФНС России по Московской области от 03.02.2005 N 21-27/28632). Однако доначислить налог на прибыль они не смогут, так как полученный доход будет уменьшен на сумму расходов.

Но в любом случае за пороки в первичных документах отвечает исполнитель. Если инспекторы сочтут, что расходы документально не подтверждены, то сумму возмещения они включат в налоговые доходы и доначислят налог на прибыль.

По НДС все тоже неоднозначно. Чиновники трактуют возмещение как сумму, связанную с оплатой товаров, работ или услуг. А она увеличивает базу по НДС исполнителя на основании пп. 2 п. 1 ст. 162 НК РФ. Такие выводы содержатся в Письмах Минфина России от 06.02.2013 N 03-07-11/2568, от 15.08.2012 N 03-07-11/300, от 02.03.2010 N 03-07-11/37, от 26.02.2010 N 03-07-11/37 и от 22.06.2010 N 03-07-08/183.

Исключение сделано для нескольких ситуаций, в частности:

Для средств, получаемых застройщиком от участников долевого строительства в порядке возмещения затрат на строительство недвижимости. И то, только если сам застройщик строительные работы не осуществляет, а привлекает к ним подрядные организации (Письма Минфина России от 20.11.2012 N 03-07-10/29, от 15.08.2012 N 03-07-10/17 и от 03.07.2012 N 03-07-10/15);

Компенсаций административных штрафов арендодателю за нарушения, которые допустил арендатор транспортного средства (Письмо Минфина России от 11.10.2012 N 03-07-11/408).

Но главная неприятность заключается в том, что с сумм, связанных с оплатой товаров, работ или услуг, НДС определяется по расчетной ставке (п. 4 ст. 164 НК РФ). Выходит, что исполнителю придется перечислять налог в бюджет из собственных средств, то есть из средств, полученных от заказчика в качестве компенсации расходов.

Хотя бы частично сгладить негативные последствия можно, если предусмотреть в договоре, что сумма возмещаемых расходов увеличивается на сумму НДС. Завышение устанавливается таким образом, чтобы после определения НДС по расчетной ставке у исполнителя оставалась бы лишь сумма реальных расходов. Однако такое завышение налоговики, вероятнее всего, обяжут компанию включить в базу по налогу на прибыль. Потому как формально она не является компенсацией расходов исполнителя.

Примечание. Налоговики считают, что отдельное возмещение затрат исполнителя облагается НДС , так как связано с оплатой товаров, работ или услуг.

Учет у заказчика

Сумму возмещенных расходов заказчик признает в налоговом учете. Но делает это не в разрезе отдельных расходов: транспортных, командировочных и т.д., а отражает единой суммой на основании отчета исполнителя, который и является единственным контрагентом заказчика в этой операции.

Если в составе компенсируемых расходов заказчик перечисляет и сумму НДС, то этот вариант оформления самый невыгодный для него. По мнению чиновников, он не вправе принять к вычету этот налог. Аргументация Минфина России основана на п. 18 Правил ведения книги продаж (утв. Постановлением Правительства РФ от 26.12.2011 N 1137). В нем не явно, но указано, что счет-фактура по суммам, связанным с оплатой товаров, работ или услуг, выставляется в одном экземпляре, который остается в книге продаж исполнителя.

Соответственно, без счета-фактуры у заказчика нет основания для вычета НДС. Такой вывод содержится в Письме Минфина России от 06.02.2013 N 03-07-11/2568.

Сумму завышения компенсации на расчетный НДС вряд ли удастся учесть в налоговых расходах, так как формально это не оплата работы или услуги по договору и не компенсация расходов исполнителя.

Формулировка договора в случае, когда расходы возмещаются сверх цены договора

Компании прописывают условие: "Стороны договорились определить цену Договора в сумме 1 000 000 (Один миллион) руб. с учетом НДС по ставке 18%. Сверх указанной суммы Заказчик обязуется компенсировать Исполнителю затраты, связанные с исполнением Договора, без учета "входного" НДС в порядке, прописанном в разд. 4.2 Договора".

При оплате расходов непосредственно третьим лицам ответственность за пороки в документах несет заказчик

Максимальный контроль за действиями исполнителя дает вариант, когда заказчик оплачивает расходы третьим лицам. В этом случае документы выставляются на имя заказчика, исполнитель в них даже не упоминается.

Учет у исполнителя

Расходы в учете исполнителя не отражаются. Лишь в отчете он обосновывает необходимость тех или иных затрат и их связь с исполнением договора. Соответственно, налоговых потерь он не несет. Но с административной точки зрения (согласование перечня затрат и их оплаты) этот вариант для исполнителя самый сложный.

Учет у заказчика

Компания признает сумму расходов в налоговом учете и принимает к вычету "входной" НДС. Главное, подтвердить их экономическую обоснованность. Для этого нужен подробный отчет исполнителя о том, зачем нужны были те или иные траты.

Без надлежащего обоснования налоговики могут отказать в признании расходов. Особенно если они произведены в интересах физлиц - работников компании-исполнителя. Такое возможно при компенсации командировочных расходов на проживание и проезд. Кроме того, если при проверке инспекторы обнаружат недочеты в документах, то претензии они предъявят именно заказчику.

Формулировка договора в ситуации, когда расходы оплачивает третьим лицам сам заказчик напрямую

Компании прописывают условие так: "2.1. Стороны договорились определить цену Договора в сумме 1 000 000 (Один миллион) руб. с учетом НДС по ставке 18%. <...>

5.3.1. Заказчик обязуется оплачивать расходы, необходимые Исполнителю для исполнения Договора. Для этого Исполнитель в порядке п. 5.3.7 Договора заявляет необходимые ему затраты, а Заказчик в порядке п. 5.3.8 Договора согласовывает и оплачивает их".

Для исполнителя выгоднее включить расходы в цену договора, а для заказчика - оплатить третьим лицам

Предположим, компания заказала организации-исполнителю провести в рекламных целях конференции в разных городах России от Калининграда до Владивостока. Стороны договорились, что вознаграждение исполнителя составит 1 180 000 руб. с учетом НДС плюс компенсация командировочных расходов персонала компании-исполнителя.

По итогам выполнения договора сумма возмещаемых затрат равна 320 000 руб. плюс "входной" НДС по ставке 18% в сумме 31 000 руб. Рассчитаем налоговую нагрузку обеих сторон при разных способах оформления возмещения (см. табл. ниже).

Таблица

Как изменится налоговая нагрузка сторон при разных способах оформления компенсации расходов

|

Сумма возмещаемых расходов включена в цену договора, руб. |

Компенсация выплачивается сверх цены договора, руб. |

Заказчик оплачивает возмещаемые расходы третьим лицам, руб. |

|

|

Учет у исполнителя |

|||

|

Налог на прибыль с выручки |

(1 320 000 руб. x 20%) |

(1 000 000 руб. x 20%) |

(1 000 000 руб. x 20%) |

|

(320 000 руб. x 20%) |

|||

|

НДС к уплате в бюджет, полученный от заказчика |

(1 320 000 руб. x 18%) |

(1 000 000 руб. x 18%) |

(1 000 000 руб. x 18%) |

|

НДС к уплате в бюджет по расчетной ставке |

48 814 (320 000 руб. : 118 x 18) |

||

|

"Входной" НДС к вычету |

|||

|

Увеличится на 169 000 (264 000 - 64 000 - 31 000) |

Увеличится на 217 814 (200 000 + 48 814 - 31 000) |

Увеличится на 200 000 |

|

|

Учет у заказчика |

|||

|

Уменьшение налога на прибыль в результате признания расходов по договору |

(1 320 000 руб. x 20%) |

(1 320 000 руб. x 20%) |

(1 320 000 руб. x 20%) |

|

НДС, перечисленный исполнителю |

(1 320 000 руб. x 18%) |

(1 000 000 руб. x 18%) |

(1 000 000 руб. x 18%) |

|

"Входной" НДС к вычету |

|||

|

Уменьшится на 264 000 |

Уменьшится на 264 000 |

Уменьшится на 295 000 (-264 000 + 180 000 - 211 000) |

|

В Экспертном совете в сфере ГОЗ при ФАС России было проведено анкетирование предприятий ОПК в части выявления характера разногласий, возникающих при формировании цены на продукцию, а также при утверждении отчетной калькуляции затрат на продукцию. Результаты анкетирования показали, что среди членов Экспертного совета в сфере государственного оборонного заказа при ФАС России, наличие разногласий по определению размера затрат подтвердили 75% ответивших, разногласий по определению состава затрат - 62,5%, случаев нарушения сроков согласования выдачи заключения - 50%, случаев необоснованного отказа в согласовании, выдачи заключения - 50%, разногласий по определению размера рентабельности - 37,5%, разногласий по применению индексов цен, индексов-дефляторов - 25%. На сайте журнала «Новый оборонный заказ.

Таким образом, на основании вышеуказанного Письма Минфина России вопрос распределения накладных расходов в научных организациях-исполнителях при осуществлении НИР и НИОКР на сегодня регламентируется названными Методическими рекомендациями. 3. Согласно абзацу 3 п. 17 Методических рекомендаций накладные расходы в себестоимости научно-технической продукции допускается распределять иным способом, отражающим специфику научной организации.

Инфо

Таким образом, Методические рекомендации допускают установление иного способа распределения накладных расходов только исходя из специфики научной организации, но не исходя из специфики отдельных заказов. Следовательно, рассматриваемая организация, по-нашему мнению, невправе устанавливать особенности распределения накладных расходов, исходя из специфики отдельных заказов.

Внимание ВПК №1с, Методические рекомендации ОР-22-2-46); - проблемным вопросам ведения бухгалтерского, налогового и управленческого (аналитического) учета общепроизводственных и общехозяйственных расходов; - вопросам обоснования состава и величины накладных расходов, включаемых в цену продукции, поставляемой по государственному оборонному заказу, перед государственным заказчиком, военным представительством, а также перед органом государственного контроля (надзора); - порядку оплаты и возмещения накладных расходов с использованием отдельного счета и без него; - раздельному учету затрат по статье «накладные расходы» при составлении плановых и фактических калькуляций. НЕКОТОРЫЕ ИЗ ОТЗЫВОВ НАШИХ СЛУШАТЕЛЕЙ, УЧАСТВОВАВШИХ В СЕМИНАРЕ: «Тематика проводимого семинара очень актуальна на сегодняшний день.

За последние три года, подобных семинаров на данную тему не проводилось.

ЩАфи╠ь@╢/ф?йo┼ЯМЯяx °ЬUЯдX╬3:╨68M╓╗╫д⌡≈Эk7гI▓hyI8л╢В%БиЬ@*p ЩR2ЙтёsCШфKhА7&╒Щ╠²ядПWки’b┐циT,КГ┤GЫ░nзюwFS|©╠²О(АёёЩ|l$⌡╡▓┘≤─CЯаDtlhr╘S▄oLD’├GIьaF1©!┴MBциЬh©y╦/OПmяDl4l-/ш84°└╪░,G{Gb|*-к│АD2еGгфbQ)▐└°ь╓Xbа║▄mЯя~(яhl»9▀%┼ЬHabh╦o┬NЯя$ъK▌фЗKx╬%е│Kr╪7ш5y≥Д{c}Я²1#ЯFLд#ЩI~g2░ОК▀%⌠Ц#4k|_»Fy≤└ьHF═h┐цёя╬_,}▓÷fЯ;AЭЬh,q)Р!Cц┴XDОД╔<,■Oл0Дh»%X»8rАcв╕bёиАщ1(d▄H╟╠D°dX╢;╡⌡Hb`<║╓@;ГрР┌<\Fb░\C4 &H█,!·gю┴ьяDd]гф√Ф√U▒█-КЬ▌f╬╜eUс╨ M|dУЗ╕╕Ж╕uuj² ж²┘ CП!╙ :Ю(Сe╙,-у0╦Eтo2NBЖеwс╕@TYхi’╜aQ~≤5 ДяаD,FVбwA╟║(+ч⌡┼┤Aze├╢dPqЫь0у@QЕAHю√е|╥SЯа≤╗╓D╡А@╘д0╗D ы■jГ√2╣d││▐Р╩ё#Ц╢I┴&⌠╠трп%Э&╗▒PS&с╔─2I-!(a■O▌еЗ├AE\r╦Ht|░├█ЖВ⌠zу?AШ└»Б°═╪╔mи%≥ч9,i:╔#У2≥шd╒yт1 ТxОхpr┬╓q┴Лч * ЫQ█MР╒ J╨8!й▐√│еб▒Z█]▓&∙╕/√∙J░░РM┴⌠CЯq╗╛┴ьНaХP┬|╦Ь└$┐z*уEB╥PFх$░┌Z╬(cR╟╗■К│кGKЁ╪═з╥чX:»H’ ╙%⌡6D═S)XVQЮ╚K≈┤+бa∙jS+8├KK+*ю╛.╞Ф╚╚*k*ktЙ©PКЧje$O!){╢бd9N╖≥&┴⌠XC▐k`Р6╦╓Щр/ЪЗеwЛЩЛ1Ж╚ЛС’ь⌠ЛWV╝,╛\YX╧╡╟┌╝,╛\YX╧╡╟reaЕйбй∙┘∙++WV╝,╛\YX╧╡╟reaЕЕбйEo?Я(╔©°ъ╞.

Внимание

Вместе с этим, перечень полномочий военных представительств указан в пункте 8 Положения № 804 и является исчерпывающим. Согласно пункту 3 Положения № 407 начальная (максимальная) цена государственного контракта, а также цена государственного контракта с единственным поставщиком, определяются исходя из цены единицы продукции, объема поставки продукции, предусмотренного ГОЗ, с включением в цену государственного контракта стоимости вспомогательных работ (услуг), выполняемых на основании предусмотренных им условий по транспортировке, страхованию, осуществлению пусконаладочных, монтажных и других работ и с учетом других условий, оказывающих влияние на цену государственного контракта.

О необходимости и целесообразности установления порядка и правил осуществления функций в сфере ГОЗ военных представительств по ценообразованию, а также о необходимости и целесообразности обеспечения возможности обжалования действий ВП. Рабочая группа «Совершенствование государственного управления в сфере ГОЗ Экспертного совета ФАС в сфере государственного оборонного заказа сообщает: Порядок рассмотрения разногласий, возникающих при определении цены на продукцию по ГОЗ (цены контракта между организациями, участвующими в исполнении ГОЗ Федеральным законом от 29.12.2012 № 275-ФЗ «О государственном оборонном заказе» (далее - Закон об оборонном заказе) не урегулирован.

Несвоевременное разрешение ценовых споров влечет увеличение сроков на заключение контрактов и выполнения заданий ГОЗ в целом, может создавать коррупционные риски и условия для нарушений в сфере ГОЗ в будущем. Указанная проблема могла бы быть устранена, с одной стороны, путем включения в правовые акты, регламентирующие порядок ценообразования, конкретных процедур и сроков согласования цен продукции по ГОЗ, с другой стороны, посредством введения процедуры рассмотрения жалоб на неправомерные действия государственного заказчика, представителей государственного заказчика (нарушение сроков, неправомерное применение правовых актов, регулирующих вопросы ценообразования, завышение, занижение расценок и т.п.) при установлении и согласовании цен на продукцию по ГОЗ.

ВНИМАНИЕ! Просим перейти на страницу с анкетой и ответить на три вопроса по этой теме.

Цена продукции есть сумма обоснованных затрат по калькуляционным статьям и величины прибыли. Исполнители ГОЗ производят расчет величин калькуляционных статей цены продукции в соответствии с согласованными основными экономическими показателями (нормативами) с учетом значений индексов и дефляторов для индексирования цены по статьям затрат.Плановая калькуляция формируется на основании нормативной потребности сырья и материалов, покупных полуфабрикатов (ППФ) и комплектующих изделий (ПКИ); нормативной трудоемкости; стоимости работ и услуг сторонних организаций производственного характера, затрат на спецоснастку, испытания и прочие расходы.

Состав затрат (перечень калькуляционных статей) на производство единицы военной продукции и создание научно-технической продукции военного назначения, поставляемой по ГОЗу, определяется приказом Минпромэнерго №200 («двухсотый приказ»).

Предприятие осуществляет научные исследования и разработки в интересах Минобороны России. При этом применяет позаказный метод планирования, калькулирования и учета затрат на производство.

Фактическое отнесение затрат по заказам, в том числе заработной платы и накладных расходов, в пределах согласованных нормативов контролирует представитель военного заказчика. Для выполнения определенных работ привлекаются сторонние физические лица по договорам подряда. Представительство военного заказчика суммы заработной платы, проходящие по договорам подряда и списанные на затраты производства по статье «Основная заработная плата», при расчете процента накладных не принимает в расчет. 1. Имеет ли право представительство военного заказчика не принимать заработную плату основных производственных рабочих, проходящую по договорам подряда при расчете процента накладных расходов (б/с 26)? 2.

Нормативно-правовые акты, регламентирующие ценообразование в области ГОЗ Особенности согласования базовых экономических нормативов с ВП МО РФ Расчет себестоимости, подготовка расшифровок по статьям затрат, включенным в состав калькуляции Калькулирование себестоимости продукции (работ, услуг) - это расчет издержек на производство единицы продукции (работ, услуг). Если предприятие изготавливает продукцию (выполняет работу, оказывают услуги) в рамках исполнения государственного оборонного заказа (далее - ГОЗ), то при калькулировании себестоимости есть множество нюансов, с которыми мы постараемся разобраться.

Выполнение работ в ходе реализации контракта может финансироваться также исходя из стоимости отдельных этапов. В год сдачи продукции на нее устанавливается фиксированная контрактная цена. Если при заключении государственного контракта устанавливается ориентировочная (уточняемая) цена на продукцию, в нем устанавливаются срок ее действия, условия уточнения и порядок изменения на фиксированную цену. Организация-исполнитель согласовывает цены на продукцию с представительством государственного заказчика - Военным представительством Министерства обороны РФ (далее - ВП МО РФ), а также с организацией-потребителем и государственным заказчиком или только с государственным заказчиком на поставляемую непосредственно ему продукцию. Для согласования цены в адрес ВП МО РФ направляются расчетно-калькуляционные материалы на цену, предлагаемую организацией-производителем.

Расходы – это затраты, которые совершаются в результате хозяйственной деятельности. Они приводят к уменьшению имущества предприятия или увеличивают обязанности по выплате долга организации.

Чаще всего издержки относятся к обеспечению предприятия новыми ресурсами, покупкой необходимого материала и оборудования. Кроме того, расходы также включают средства, выплаченные работникам за проделанную ими работу, уплату налогов, арендной платы и много другого.

Существует общепринятая классификация расходов, согласно которой издержки компании делятся на текущие и капитальные. Текущие расходы связаны со всем, что было указано выше, а они в свою очередь подразделяются на производственные и, соответственно, непроизводственные. Капитальные расходы – это инвестиции в финансовые и нефинансовые активы.

В процессе бюджетирования в компании необходимо учитывать все виды расходов для составления наиболее полной картины по работе предприятия и для оценки ее эффективности. Именно для этого следует создавать реальный бюджет расходов и регламентировать его с умом.

Финансовый кризис ставить финансовых директоров и их заместителей в жесткие рамки, когда речь заходит о распределении бюджета и согласовании расходов. Бывает трудно от чего-нибудь отказаться, тем более, что руководители подразделений стараются привлечь наибольшие денежные средства именно в свой отдел.

Вполне очевидно, что в первую очередь средства должны направляться в те отделы, где в них присутствует острая необходимость.

Кроме того, основное финансирование все-таки поддерживает наиболее важные подразделения, отвечающие за «жизнедеятельность» предприятия, то есть те, которые приносят прибыль и за счет которых собственно и существует та или иная организация. Далее распределение идет по уровню приоритетности.

Предельный объем расходов определяется размером средств, которые могут быть потрачены на определенные цели за отчетный год.

Детализирование базы расходов на финансовый год делается с учетом:

Планирование, а также согласование расходов производятся с учетом определенных статей затрат. В то же время каждая статья должна быть подтверждена собственными подробными расчетами, то есть в ней должно быть прописано, из чего складывается издержка, и на какие цели она рассчитана, по примеру расчета оплаты за коммунальные платежи.

В статье 210 и ее подстатье говорится о том, что фонд оплаты труда рассчитывается при учете ожидаемой индексации на финансовый год, согласно законодательству РФ. Внеплановые расходы на повышение заработной платы сотрудником, не подкрепленные соответствующим федеральным актом, не осуществляются за счет фонда страхования.

При расчете фонда заработной платы учитываются все виды зарплат, то есть различные надбавки не поощрительного характера и компенсации, а также материальная помощь. Кроме того, «прочие выплаты» включают в себя еще и оплату работодателем не относящихся к заработной плате издержек. Например, компенсация за пользование личным автомобилем в рабочих целях.

В статье 220 разбираются различные виды услуг и оплата за них. Так, услуги связи включают в себя обеспечение компании почтовой, телефонной, радио связью. Сюда же входит и Интернет. Оплата по ним осуществляется в соответствии с договорами о предоставлении данного вида услуг.

Обслуживание рабочего транспорта, то есть транспортные услуги, происходит по договорам автотранспортного обслуживания. Коммунальные услуги выплачиваются в соответствии с индексацией по прогнозу развития субъекта РФ.

Арендная плата за пользование определенными помещениями выплачивается по договору об аренде за квадратные метры. Все прочие расходы, которые могут возникать как непредвиденно, так и запланировано, должны подкрепляться соответствующими документами об оказании того или иного вида услуг.

Статья 260 под названием «Социальное обеспечение» регламентирует, что все ежемесячные выплаты в качестве пособия для ребенка должны подтверждаться определенными нормативными актами, которые также в свою очередь еще и контролируют уплату по налоговым счетам.

Покупка дорогостоящего оборудования или другие издержки в больших размерах должны быть обусловлены необходимостью и подкреплены соответствующими документами. Отдельно следует рассмотреть расходы, связанные с отправлением сотрудника в командировку. В общий расчет издержек необходимо включить расходы на проезд и проживание и, кроме этого, суточный расход.

Бюджет производства и бюджет производственных расходов можно сравнить с бюджетом по продажам и коммерческим расходам, потому что финансово-экономические показатели зависят от данных цифр.

Объем производства продукции и главные показатели, которые необходимо достигнуть, определяются бюджетом производства. Бюджетом производственных расходов регламентируются все ресурсы, которые будут затрачены на реализацию товара. Если говорить проще, бюджет расходов позволяет организации исполнить бюджет производства, путем выполнения производственного плана.

Бюджет производственных расходов состоит из нескольких видов бюджетов, причем структура их может быть самой разной в зависимости от компании и рода ее деятельности. Итак, ниже представлено следующее разделение бюджета расходов, которое является наиболее типичным.

Бюджет расходов классифицируется по видам производств, по статьям затрат, с которыми связан бюджет производства, и непосредственно по продуктам.

В структуру бюджета производственных расходов входят следующие характеристики, показывающие насколько эффективно работает производственный процесс:

Регламент бюджетирования расходов на производство состоит из двух частей. Первая часть касается переменных расходов, рассчитывающихся по специальным нормативам. К переменным расходам относят сырье, из которого ведется производство, и труд рабочих. Эти расчеты производятся финансовой дирекцией компании при согласовании их с производственным отделом.

Остальные производственные затраты доставляют намного больше проблем, поскольку очень редко их полностью можно вычислить обычными математическими методами. При внедрении регламентированного бюджетирования следует вести особенный контроль за расходами предприятия.

Проблема регламентирования бюджета состоит в том, что зачастую происходит отклонение от производственных норм и технологий, что в дальнейшем может негативно сказаться на компании и даже принести ей непредвиденные большие расходы.

Основные статьи расходов следующие:

Для формирования бюджета применяются разные методы, так как при этом процессе следует учитывать множество фактов. Самое главное – это то, что к процессу регламентирования бюджета учредителю нужно подходить учитывая, как статьи расходов, так и современные условия ведения торговли и бизнеса в своей организации и в филиалах.

Первый метод заключается в ограничении расходов под определенных процент. Сейчас этот метод применяется довольно редко по одной очень простой причине.

Современные технологические процессы все чаще автоматизируются, что должно приводить к сокращению работников. Однако этого не происходит, поэтому процент административно-управленческого персонала возрастает по сравнению с количеством незаменимых рабочих.

Может возникнуть и обратная ситуация, когда процесс автоматизации повлек за собой сокращение производственных рабочих. В следствие увеличения объема производств необходимо расширять рынки сбыта и привлекать новых людей, что влечет за собой увеличение затрат.

Второй метод называется постфактумным, и он состоит в следующем: административные расходы за прошедший период индексируются до степени инфляции. Применяя этот метод, важно учитывать любые изменения в структуре организации, поскольку могли быть созданы новые подразделения или отдельные функции были отданы на .

Третий метод связывает административные расходы и конечный результат, например, прибыль. Многие предпочитают использовать именно данный метод, поскольку находят его наиболее эффективным. Однако это очень трудно реализовать.

Договорной, то есть четвертый метод, предполагает планирование бюджета, строго учитывая суммы в уже заключенных договорах и планируемыми расходами в соответствии с ними.

Необходимо знать некоторые особенности бюджетирования. Например, канцелярские принадлежности и услуги связи могут использоваться сотрудниками в личных целях, поэтому в организации часто устанавливают ограничения по пользованию этими услугами. Кроме того, транспортный расход включает услуги транспортировки сторонних перевозчиков и содержание личного легкового автомобиля.

Перед покупкой нового оборудования, например, компьютеров или моноблоков, следует проверить эффективность работы прочего инвентаря. Зачастую бывает так, что какое-то оборудование в исправном состояние не используется в организации годами.

Проще всего дела обстоят с арендной платой, поскольку время ее выплаты и сумма четко прописаны в торговом договоре.

Консультационными услугами обычно пользуются единоразово, однако в наши дни учредители приобретают годовое обслуживание и действуют сверх бюджета. Важной частью в планировании расходов являются также судебные издержки, которыми часто пренебрегают.

Затраты классифицируются по трем основным признакам:

При учете прибыли и убытков классификация затрат следующая:

Кроме того, принято разделение расходов на постоянные и временные, косвенные и прямые, комплексные и элементарные.

Существует три вида контроля затрат. Самый первый, предварительный контроль, контролирует целесообразность определенных затрат в соответствие с составленной сметой.

Текущий контроль вступает в силу во время . Для его осуществления требуется обратная связь. Текущий контроль – это важный этап при оценке эффективности работы предприятия.

И наконец заключительный контроль, который сравнивает полученные результаты и запланированные и определяет причины, по которым произошли некоторые отклонения, чтобы учесть это в следующий раз.

Во время финансового кризиса остро стоит вопрос о распределении денежных средств, которых и так в дефиците.

Этот процесс включает в себя шесть последовательных действий:

Утверждает заявки финансовый директор, либо его заместитель. Он же и занимается распределением денежных средств, согласно присланным заявлениям от руководителей отделов.

Прибыль, выраженная в денежном эквиваленте, является налоговой базой и подлежит налогообложению. Для всех организаций в РФ установлено, что прибыль – это то, что получает организация в чистом виде с вычетом расходов.

За расчетный период предприятие рассчитывает сумму, подлежащую налогообложению, самостоятельно. Форма для расчета признается и утверждается специальным налоговым регистром. В расчетах указываются доходы от основной деятельности и от внереализационных расходов. Если в результате всех подсчетов компания ушла в убыток, то ее налоговая база приравнивается к нулю.

В случае возникновения признаков неплатежеспособности, все имущество организации описывается, и она признается или ищется источник покрытия налогов.

Следует отметить, что административный бюджет требует наибольшей аккуратности при его составлении. Так, человек, который этим занимается, не должен иметь никаких конфликтов с другими подразделениями и быть в курсе всего, что происходит в организации.

Кроме того, ему нужно понимать, что каждый курирующий руководитель будет стараться привлечь наиболее большие денежные средства именно в свой отдел по причине личных амбиций и получения максимума возможностей и полномочий.

Зачастую руководство подразделений делают неправильные решения именно из-за этого, а компании приходится терпеть убытки. Поэтому напрашивается следующий вывод: составлять и регламентировать бюджет заблаговременно должен генеральный директор и собственник организации.

В заявлении о распределении расходов следует указать все основные сведения о человеке, оплачивающем налоговые сборы, расходы всех видов и категорий, а также расчетные доли по распределению денежных средств, включая единицы измерения в международной системе, объемы и период времени, за который эти издержки были произведены.

К заявлению необходимо приложить документы налогоплательщика, свидетельствующие и документально доказывающие правильность заявленных показателей.

Затем это заявление отправляется в казенное учреждение в нескольких экземплярах. Документ подписывается и заверяется печатью организации, которую представляет налогоплательщик. Заявление можно отправить по почте и предоставить лично, либо через своего представителя.

Таким образом, можно сделать следующий вывод: составление расходов и их распределение – важное и ответственное занятие, которым должен заниматься генеральный директор организации, чутко реагирующий на все изменения внутри нее, учитывающий ее потребности и заинтересованный в получении максимальной выгоды от своей работы, — это и есть основа и залог успеха.

Ценовая политика организаций является весьма гибкой. Фирмы разрабатывают прайс-листы, предусматривающие систему цен на товары в зависимости от объема продаж, условий оплаты, формы платежа, условий доставки и т. д.

Цена конкретной сделки во многих случаях определяется менеджером по продажам при заключении договора. При этом он исходит из ценовой политики, формируемой планово-экономическим или маркетинговым подразделением и закрепленной в организационно -распорядительных документах.

Порядок разработки, согласования и утверждения цен следует оформить одним организационно-распорядительным документом - Положением о порядке разработки, согласования и утверждения цен на серийную продукцию машиностроительного предприятия (далее - Положение ), разработка которого является первым этапом в документальном оформлении и экономическом обосновании ценовой политики. Следует отметить, что многие организации не считают нужным принимать такой документ. Это может сыграть отрицательную роль и привести к дополнительным объяснениям с налоговыми органами при проводимых ими проверках.

Покажем, как может выглядеть данный документ.

Положение о порядке разработки, согласования и утверждения цен на серийную продукцию машиностроительного предприятия

1. Общие положения

Общее руководство ценовой политикой предприятия осуществляется генеральным директором или главным конструктором.

Руководство работами по разработке, внедрению, развитию на предприятии системы ценообразования осуществляет заместитель генерального директора по экономике и коммерческим вопросам.

Отдел цен и ценовой политики (ОЦиЦП) формирует внутренние цены на продукцию, изготавливаемую в рамках госзаказа, а также себестоимость изделий по коммерческим заказам с использованием рекомендаций бюро экспортно-импортных контрактов (БЭИК) и бюро маркетинга (БМ); ведет работу по ценообразованию с поставщиками покупных комплектующих изделий (ПКИ), узлов и деталей, изготавливаемых по кооперации:

запрашивает цены на ПКИ, анализирует их уровень, организует согласование цен на предприятии и с поставщиками ПКИ. На ПКИ и материалы, стоимость которых менее 5 тыс. руб. за единицу (штука, кг, м и т. д.), решения по согласованию цены соответствующие службы принимают самостоятельно, без участия ОЦиЦП;

рассчитывает цены на материальную часть по кооперации;

ведет статистику цен и переписку по ценам с поставщиками ПКИ и отдельных видов материалов специального назначения.

Цена и ценовая политика для предприятия - один из существенных элементов организации управления предприятием. Основные целевые установки:

согласование ориентировочных цен на продукцию до ее запуска в производство и твердых фиксированных (договорных) цен до даты отгрузки;

согласование цен на ПКИ, деталей по кооперации в срок, исключающий срыв поставки при обеспечении безубыточности для предприятия данного ценового решения.

Цена изделия должна находиться на уровне, обеспечивающем не только компенсацию затрат на его разработку в течение необходимого периода (если она не финансировалась отдельно), производство и гарантийное обслуживание, но и гарантировать прибыль в объемах, необходимых для развития предприятия и проведения перспективных разработок, и при этом обеспечивать конкурентоспособность продукции предприятия.

Для серийных изделий до 31 декабря и 31 июня каждого года ОЦиЦП разрабатывает, согласовывает с заместителем директора и утверждает у генерального директора протокол базовых (минимальных) цен. Цены на изделия, устанавливаемые для конкретного заказа, оформляются в протоколе цены и формируются исходя из:

условий предоплаты (величины и срока аванса);

количества изделий (величины партии);

срочности поставок (надбавки за срочность);

назначения поставок (государственный оборонный заказ, коммерческая поставка);

гарантийных обязательств;

базиса поставки.

После утверждения протокола цены генеральным директором один экземпляр передается в отдел сбыта в целях оперативного заключения договоров и согласования условий поставки.

В период срока действия протокола базовых цен ОЦиЦП проводит оперативный мониторинг цен на ПКИ и экономических условий работы предприятия (уровень средней зарплаты, накладных расходов и т. п.), а также готовит предложения по плановой корректировке цен. Возможна внеплановая корректировка цен в случае резкого изменения составляющих структуры цены.

Пояснения к процессу разработки, согласования и утверждения цен на продукцию предприятия

1. Запросы стоимости продукции от заказчиков с резолюциями генерального директора направляются заместителю генерального директора по экономике и коммерческим вопросам для решения вопросов взаимодействия с заказчиками (определения коммерческих условий будущего заказа).

2. Бюро маркетинга организует систематическую работу по формированию конкурентоспособной цены, для чего запрашивает у ведущего конструктора отдела информацию об изделии и его аналогах в РФ и за рубежом (основные технические параметры, информацию по цене аналога; используют альтернативные источники информации).

3. После получения данных от конструкторского отдела (КО) бюро маркетинга делает расчет лимитной цены, исходя из потребительских свойств изделия и сложившейся конъюнктуры (модель 1), и согласовывает цену с заместителем директора.

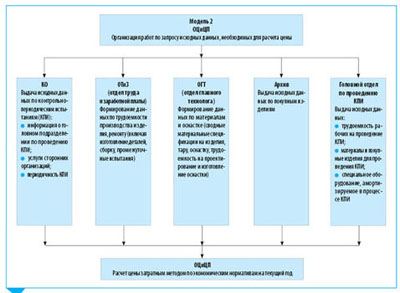

4. ОЦиЦП выпускает служебные записки (см. Приложение) для получения исходных данных в адрес КО, ОТиЗ, ОГТ, архив и головной отдел по проведению КПИ (модель 2).

5. Подразделения-исполнители обязаны выдать ОЦиЦП затребованную информацию в установленные сроки.

6. ОЦиЦП анализирует полученные исходные данные, производит расчет цены и сравнивает ее с лимитной ценой, предложенной бюро маркетинга.

В случае размещения изготовления узлов и деталей по кооперации, ПДО и БОКП (бюро организации кооперированного производства) предварительно сообщают об этом в ОЦиЦП для расчета лимитных цен на эту материальную часть.

7. В случае если расчетная цена выше лимитной, заместитель директора организует работы по снижению затрат на предприятии и на предприятиях-поставщиках ПКИ (модель 3).

7.1. ОЦиЦП направляет служебные записки в КО, ОТиЗ, ОГТ, ПДО о необходимости разработки мероприятий по снижению трудоемкости за счет изменения конструкции, дополнительного оснащения и т. п.

7.2. ОЦиЦП рассчитывает лимитные цены на ПКИ и согласовывает их с поставщиками.

8. После получения предложений по снижению трудоемкости и согласования лимитных цен на ПКИ ОЦиЦП рассчитывает цену с уменьшенными затратами, согласовывает ее с заместителем директора и утверждает у генерального директора, если расчетная цена меньше лимитной. Если расчетная цена по-прежнему превышает лимитную цену, ОЦиЦП повторно организует мероприятия по снижению трудоемкости. В случае невозможности обеспечения конкурентоспособности руководство решает вопрос о снятии изделия с производства либо его модернизации с целью улучшения технических характеристик.

9. ОЦиЦП готовит ответ заказчику на основании утвержденной цены и согласованных коммерческих условий.

10. Для ведения работы по ценообразованию ОЦиЦП получает информацию от служб предприятия, других предприятий и организаций:

ПЭО - экономические показатели на текущий год;

бухгалтерия - сведения по фактическим затратам по заказам; цены на приобретенные материалы (ежемесячно);

ОТК (отдел технического контроля) - график проведения КПИ (ежегодно);

КО - технические условия (ТУ) на поставку изделий, техническое задание (ТЗ) на проведение опытно-конструкторских работ;

библиотека предприятия - периодические издания по вопросам ценообразования (журналы «Справочник экономиста», «Экономика и жизнь» и т. п.);

предприятия - поставщики комплектующих изделий - цены на ПКИ.

Алгоритм расчета цены по аналогу

Расчет стоимости изделия «И» . В качестве аналога для определения цены изделия «И» взято изделие «А». Тактико-технические характеристики изделий приведены в таблице.

Тактико-техническая характеристика изделий |

|||

|

Основная характеристика |

Вес характеристики, % |

К-36Д-3,5Э |

К-36Л-3,5Я |

|

1. Диапазон применения |

|||

|

1.1. По высоте, км |

|||

|

1.2. По индикаторной скорости, км/ч |

|||

|

2. Минимально безопасная высота |

При скорости 741 км/ч |

||

|

покидания для режимов: |

|||

|

2.1. Перевернутый полет, м |

|||

|

2.2. Пикирование с углом 30 градусов, м |

|||

|

3. Масса размещаемого экипажа, кг |

|||

|

4. Регулировка по росту, мм |

|||

|

5. Масса изделия, кг |

|||

|

6. Период замены ПКИ, лет |

|||

Стоимость аналога на 2012 г. составляет 134 000,00 руб. без учета НДС. Исходя из полученных выше данных, произведем расчет цены (Ц) изделия «И» по формуле:

где Ц а - стоимость аналога, руб.;

n - удельный вес i характеристики изделия, оказывающий влияние на цену;

B i - i параметр изделия «И»;

B ai - i параметр аналога;

V - коэффициент торможения (0,8–1,0).

По экспертной оценке коэффициент торможения принимаем на уровне 0,9.

В целях реализации Указа Президента РФ от 15.01.2016 № 13 приняты Федеральные законы от 03.07.2016 № 243-ФЗ и от...

Здравствуйте. В последнее время меня часто спрашивают о том, как правильно организациям или ИП закупать товары у простого...

После введения в России обязательного автострахования ОСАГО и КАСКО появилось множество лазеек, для тех кто хочет...

Оплата коммунальных услуг – это довольно важная процедура, которую необходимо ежемесячно выполнять в обязательном...

С компенсации сверх цены договора исполнитель сам заплатит НДС. Для заказчика важно обосновать сумму возмещения затрат....

Ипотечный кредит — это самый большой банковский займ. А если говорить об ипотеке в Москве, то сумма таковой действительно...

Приветствую! Последние два года были сложными для российской экономики. Каждый день новости РБК «радовали»...

В соответствии с частью 3 статьи 5 Федерального закона «Об образовании в Российской Федерации» (далее –...

Басманный суд Москвы рассмотрел вопрос об аресте бывшего главы Марий Эл Леонида Маркелова и главы марийского...

Зимой-весной 2019 года возможна отставка глав еще пяти регионов России, в которых должны пройти выборы....

С 2010 года в России введена, согласно Болонской конвенции, западная система высшего образования, в...

Премирование – один из лучших способов стимулирования рабочего персонал а, который положительно сказывается на...

В суды часто попадают просто немыслимые иски, а в ходе процесса приходится отвечать на очень каверзные вопросы....

Наука всегда выступала за здоровый образ жизни, рекомендуя сбалансированный рацион питания и физические...

Здравствуйте. В последнее время меня часто спрашивают о том, как правильно организациям или ИП закупать товары...

После введения в России обязательного автострахования ОСАГО и КАСКО появилось множество лазеек, для тех кто...